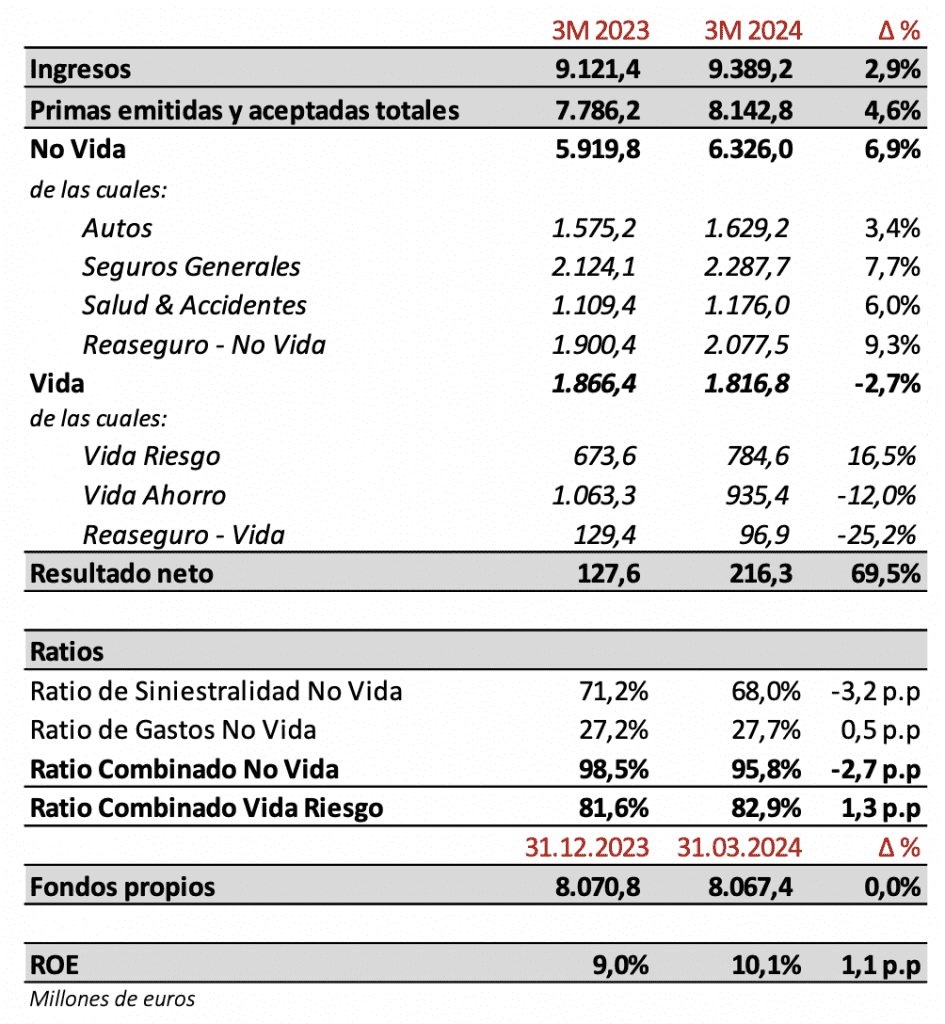

Bankinter | Mapfre (MAP) bate expectativas en 1T2024. Mantenemos nuestra recomendación en Comprar. Cifras 1T 2024 (vs consenso): Primas 8.143M€ (+4,6%) vs 8.176M€, Beneficio neto 216,3M€ vs 203M€, Ratio Combinado No Vida 95,8% vs 97,1% esperado, Solvencia 199,6% vs 189,7% 9M 2023.

Opinión del equipo de análisis de Bankinter:

Los resultados de Mapfre sorprenden positivamente. Las primas crecen un +4,6% hasta 8.143M€, prácticamente en línea con lo esperado. Lo más destacado viene por el lado de los márgenes. El ratio combinado No Vida se reduce hasta 95,8% (vs 98,5% en 1T 2023). Esto ha sido posible, en parte, por la ausencia de grandes catástrofes naturales (terremoto de Turquía en 1T 2023).

El negocio de autos sigue siendo el principal foco de atención para la compañía ya que sigue arrojando pérdidas (-13M€).

El resultado de No Vida asciende a 353,6M€ (+88%) impulsado por la mejora del resultado técnico (+196%) y del resultado financiero (+30%). En contraposición, el resultado de Vida retrocede un -8% hasta 189,4M€. En conjunto, el BNA avanza hasta 216,3M€ (+69%), lo queimplicaría un +6% si excluimos el impacto del terremoto de Turquía en 1T 2023.

Por geografías, destaca Brasil (BNA +13%), Iberia (+9%), Mapfre Re (+101%) y la entrada en beneficios de Norteamérica (15,5M€ vs -9,3M€ 1T 2023). En definitiva, buenos resultados.

Mantenemos nuestra recomendación en Comprar. Los argumentos que venimos defendiendo y que dan soporte a esta recomendación no cambian: (i) la diversificación del negocio (ramos y geografías) le aporta recurrencia en resultados, (ii) estimamos una mejora progresiva de márgenes (ratio combinado) acompañada de un sólido resultado financiero, (iii) el nivel de Solvencia es cómodo, lo que le permite ofrecer una (iv) rentabilidad por dividendo atractivo (>6,5% 2024e) en términos absolutos y relativos, la cual consideramos sostenible en el tiempo.