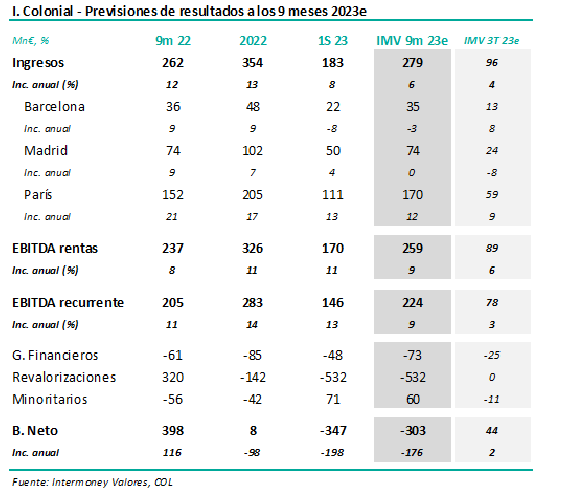

Intermoney | La socimi (Comprar, P.O. 8,5 € desde 9,5 €) reportará sus resultados de 9 meses hacia el jueves 16 de noviembre tras el cierre del mercado, celebrando una conferencia telefónica a continuación. La filial francesa SFL habrá anunciado sus cifras probablemente la semana que viene (20 de octubre el año pasado). Esperamos para la socimi un crecimiento de rentas del +6% hasta 279Mn€, una ligera moderación relativa respecto al 1S (+8%). Considerando una cierta contención de costes, esperamos un EBITDA de 224Mn€, un +9%. No consideramos revalorizaciones, tras los -532Mn€ del 1S.

Estimamos un resultado neto a los 9 meses de -303Mn€, o +44 Mn€ en el 3T estanco.

Bajamos nuestras previsiones de rentas y EBITDA una media del -2% en 23e-25e, implicando un +9-10% en 21-25e.

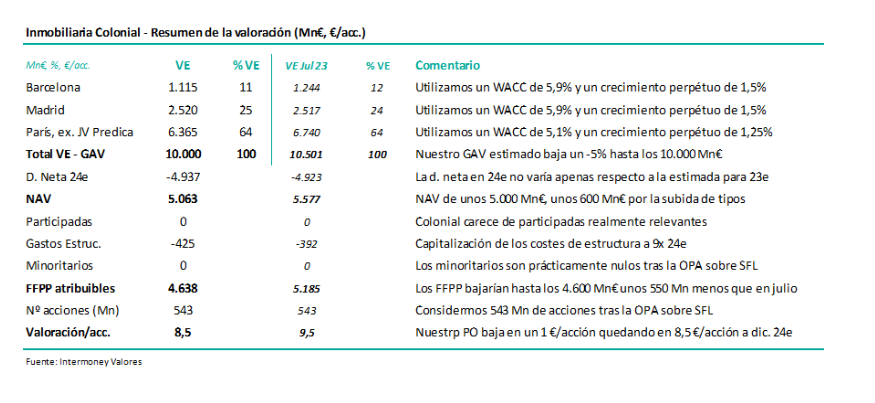

Bajamos nuestro PO hasta 8,5€ desde 9,5€ (-10,5%) por la subida de tipos. Colonial ofrece un gran potencial, que pensamos más que compensa las incertidumbres a largo plazo.

Confirmamos nuestra recomendación de Comprar, a la vez que bajamos nuestro PO (a diciembre de 2024e) hasta 8,5€ desde 9,5€. La valoración se ve impactada por la subida de tipos, incrementando los WACC de los tres mercados. El valor, pese a la indudable calidad de sus activos, al igual que el resto del sector socimis, se ha visto afectado por la percepción de mercado, que no compartimos, de un descenso estructural a LP de la demanda de oficinas. La acción presenta un descuento respecto al NAV junio 23 (11,12€) superior al 50%.