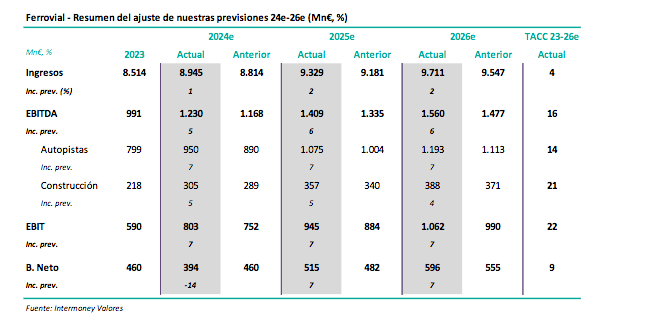

Intermoney | Ferrovial (Mantener, P.O. 32 € desde 29 €) anunciará sus resultados trimestrales del 1T 24e el próximo 9 de mayo tras el cierre del mercado, celebrando una conferencia telefónica a continuación. En nuestras previsiones, que se muestran en la tabla adjunta, esperamos que continúe el crecimiento en Autopistas, con un renovado impulso en Construcción. Ferrovial no reportará cifras por debajo de EBIT. En conjunto, estimamos que el EBITDA se elevaría a marzo 24e un +36% hasta 257 Mn€. En base a estos datos, el Grupo creemos que habría generado un beneficio neto de unos 83 Mn€. Tras los resultados anuales, elevamos en esta nota nuestras previsiones de EBITDA un +6% de media durante el periodo 24e-26e, tanto en Autopistas como Construcción, lo que implica a nivel consolidado un TACC en esta variable del +16%.

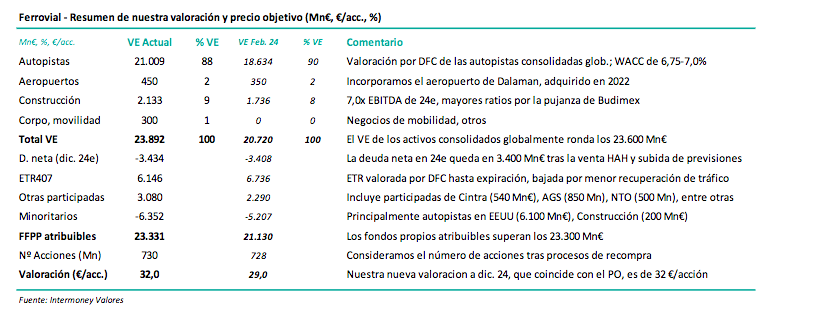

Confirmamos nuestra recomendación de Mantener en Ferrovial, a la vez que elevamos nuestro PO hasta 32 € desde 29 €, en ambos casos con fecha de diciembre 2024e. La indudable calidad de los activos, así como la recuperación de tráficos en EEUU, pensamos que están más que consideradas ya en el precio de la acción, pero suponen un soporte del valor. Pese a quizás no ser un foco de atención prioritaria de los mercados, consideramos preocupante la lenta evolución de los márgenes en la división de Construcción, a la espera de lo que acontezca los próximos semestres.