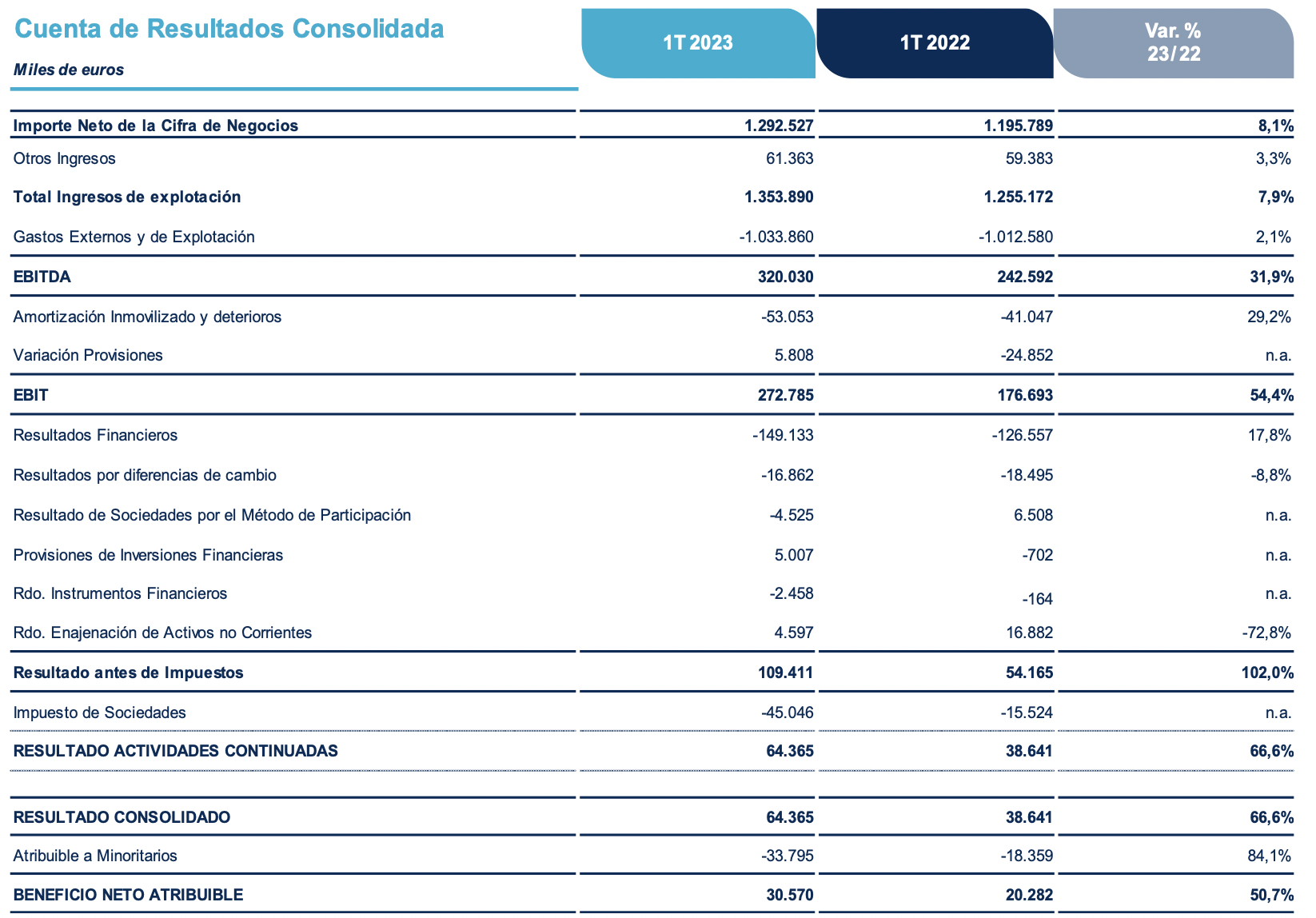

Bankinter | Resultados 1T2023 mixtos, mejores de lo esperado en EBITDA, pero algo peores en Ventas y BNA. Cifras 1T2023 comparadas con el consenso de Bloomberg: Ingresos 1.292M€ vs 1.299M€ esp; EBITDA 320M€ vs 318M€ esp y BNA 30,5M€ vs 38M€ esp. La deuda neta se situó en 7.870M€ vs 7.490M€ en el trimestre anterior (la mayoría de ella sin recurso). La cartera de pedidos crece hasta 58.863M€ (+8%) frente a 54.755M€ en el trimestre anterior.

Opinión del equipo de análisis de Bankinter:

Los resultados de Sacyr conocidos el martes a la apertura fueron acogidos por el mercado con recortes (-1,1% vs Ibex 35 -0,3%). En todo caso, las cifras confirman que Sacyr continúa presentando un perfil de crecimientos sólidos (EBITDA 1T ́23: +32% a/a) basados en la recurrencia de su negocio. El negocio de Concesiones (la principal actividad de la compañía) aporta estabilidad al grupo, al tener el 90% de sus activos no sujetos a riesgo de demanda y con precios ligados a la inflación. Reiteramos comprar.