Bankinter | Unicaja (UNI) cumple expectativas con un BNA de 137 M€ en 3T 2023 (+35,3 %; +20,4% t/t vs 134 M€ e). Unicaja tiene exceso de liquidez y solvencia/CET1, pero con una rentabilidad/RoTE de apenas 5,7%.

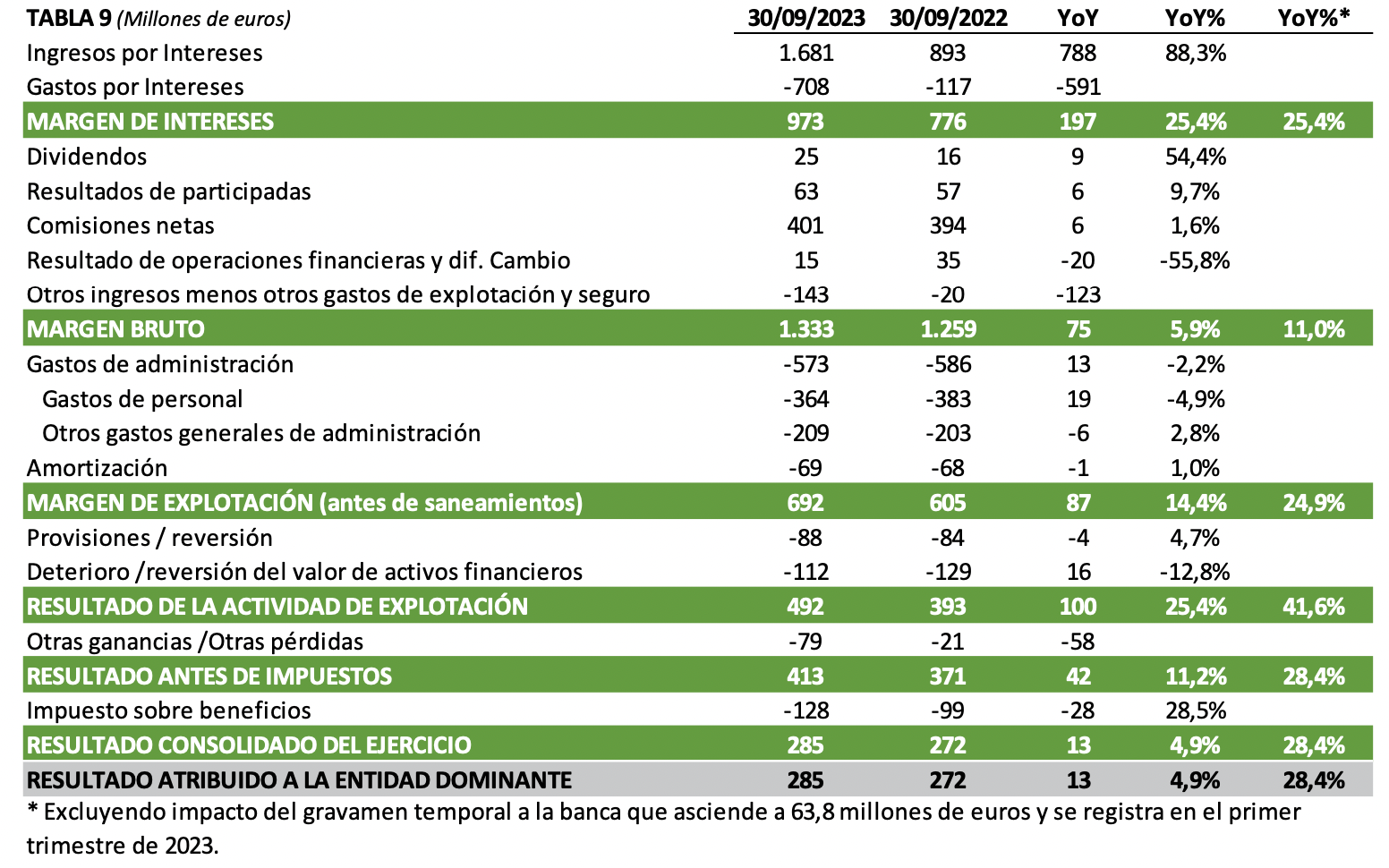

Principales cifras 9M 2023 comparadas con el consenso (Bloomberg): Margen de Intereses: 973 M€ (+25,4% vs 968 M€ e); Margen Bruto: 1.333 M€ (+5,9% vs 1.327 M€ e); Margen de Explotación: 692 M€ (+14,4% vs 683 M€ e); BNA: 285 M€ (+4,9% vs 282 M€ e).

Opinión del equipo de análisis de Bankinter:

Las cifras, reflejan un incremento sustancial en márgenes (2,61% vs 2,26% en 2T 2023), las mejoras de eficiencia tras la integración con Liberbank (-1,9% en costes) y un Coste del riesgo/CoR bajo (-12,8 % en provisiones; CoR~30 p.b. sin cambios vs 2T 2023). Las métricas de riesgo evolucionan positivamente. El saldo de morosos desciende hasta 1.731 M€ (vs 1.921 M€ en 2T 2023) con la tasa de mora en 3,4% (vs 3,6% en 2T 2023) y una cobertura elevada (65,8%; sin cambios vs 2T 2023). La ratio de capital CET1 alcanza 14,17% (vs 13,78% en 2T 2023), gracias a la reducción de riesgos (APRs), supera ampliamente las exigencias regulatorias (SREP~8,27%) y lidera el sector (rango en España: ~12,0%/13,0%).

Unicaja tiene un exceso de liquidez considerable (LCR ~259%) con una ratio L-t-D (créditos/depósitos) del 76,8% que se sitúa entre las más bajas del sector. La rentabilidad/RoTE sube hasta 5,7% (vs 3,9% en 2T 2022), pero continúa lejos de la media sectorial en España (rango: 11,0%/18,0%)