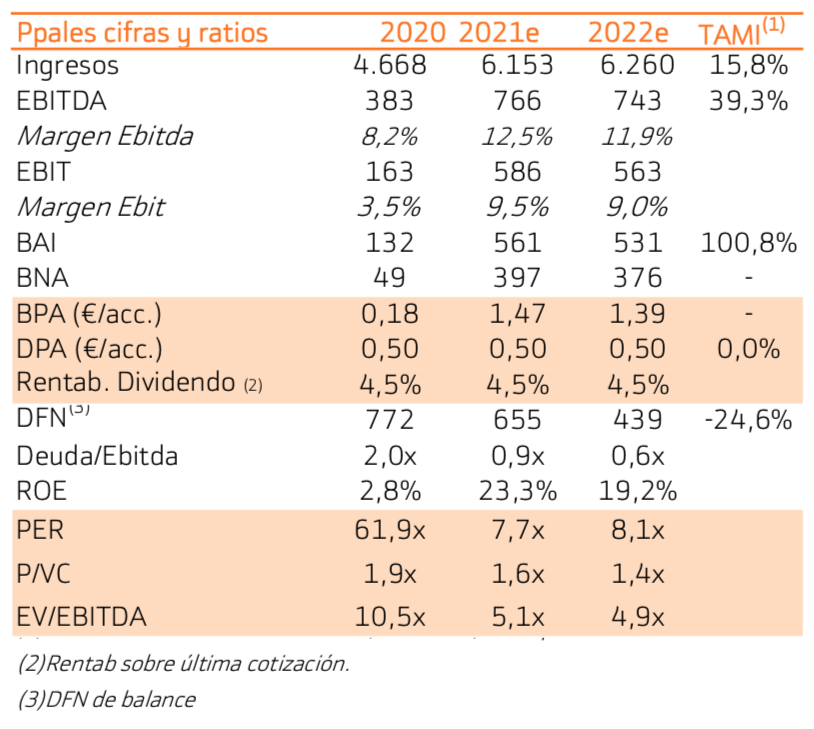

Bankinter | Reiteramos recomendación de Comprar Acerinox (ACX) con un Precio Objetivo de 14,5 euros/acción (diciembre 202022). Nuestra valoración supondría un PER 2022e de 10,5x.

Los resultados del 2T2021 superaron las expectativas, con el EBITDA más fuerte desde 2007, lo que nos condujo a revisar nuestras estimaciones. El margen EBITDA se elevó hasta 13,4%, con mejora en Acero Inoxidable (14,1%) y en Aleaciones especiales (8%). La DFN se elevó a 838M€, si bien, la compañía generó Flujo de Caja Operativo positivo.

Los fundamentales siguen siendo positivos apoyados: (1) inventarios en Acero Inoxidable por debajo de la media de los últimos años (2) mejora la visibilidad en pedidos de Aleaciones especiales; (3) el entorno comercial en Europa se mantiene más equilibrado (tanto por medidas de salvaguada y antidumping, como por el fomento en China de su mercado local). El guidance de la compañía apunta a un EBITDA mejor en el 3T 2021 en ambas divisiones.