Bankinter | Mantenemos la recomendación de Comprar en Acerinox (ACX) Precio Objetivo: 10,8 euros/acción (desde 11,4 euros/acción anterior). A medio plazo valoramos positivamente:

(1) un entorno de mercado con inventarios ajustados; (2) recientemente se observa un ligero repunte del precio del níquel (+8% en el año); (3) los cambios estratégicos, hacia mercados como Estados Unidos vs Malasia (con entornos más equilibrados de oferta y demanda) y hacia productos de mayor valor añadido (que muestran márgenes más elevados como las aleaciones de alto rendimiento.

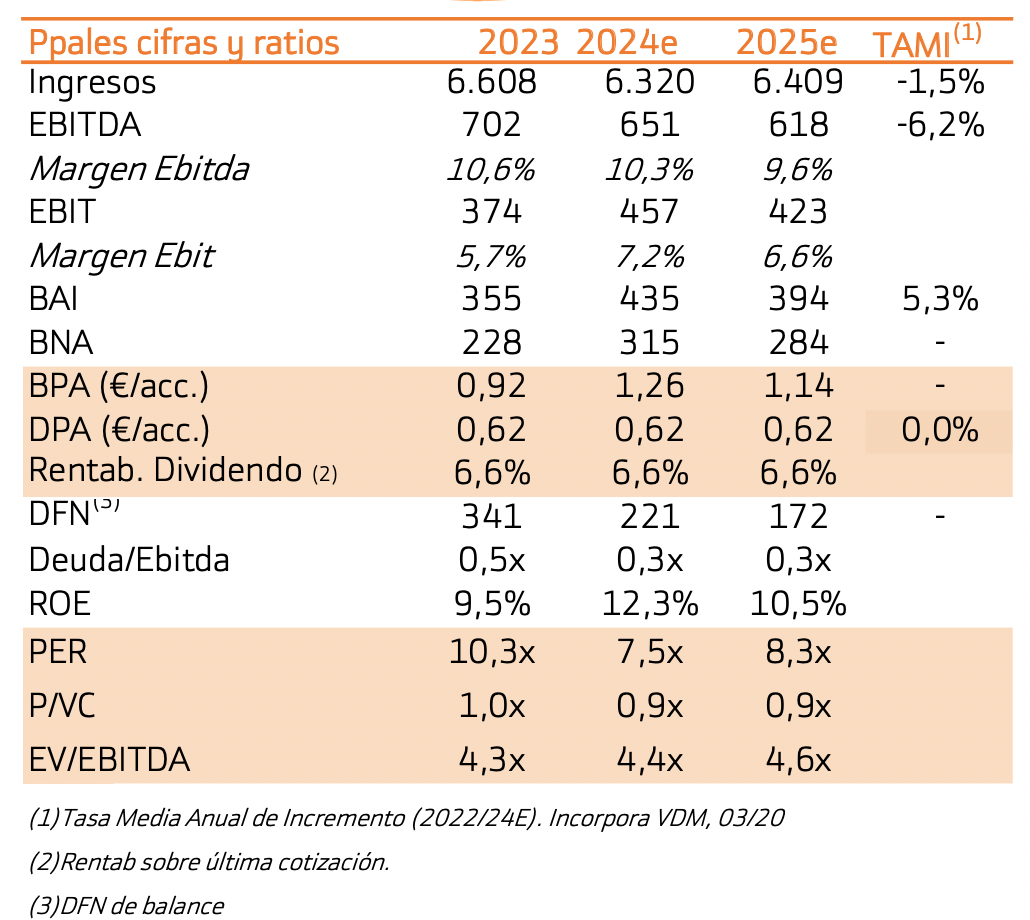

El apalancamiento seguirá siendo razonable (hacia 1,5x), en un entono de capacidad de generación de caja positiva, a pesar de que la adquisición de Haynes hacia el 3T 2024.

A corto plazo, las perspectivas para el 1T 2024 mantienen un tono cauto, ante la todavía debilidad en el mercado inoxidable y el proceso de renovación del convenio en Algeciras (actualmente en huelga).

Mantenemos, por tanto, la opinión positiva, con un potencial del 14% (y Rentabilidad por Dividendo del 6,6%) que debería materializarse a medida que se consolide la mejora de demanda. El valor cotiza a 4,4x EV/EBITDA 2024 vs media superior a 7x. Nuestra valoración apunta a 5,5x.