Bankinter | Mantenemos recomendación en Comprar y Precio Objetivo en 11,6 euros (potencial +23%). Repsol (REP) ha presentado resultados 2T21 sólidos impulsados por el alza del petróleo, la recuperación de la demanda y el impulso de su área de Química.

En nuestra opinión, el valor tiene potencial por el alza del petróleo, su mayor diversificación y la salida a bolsa de su área de renovables, y su balance saneado. Finalmente, ofrece un dividendo atractivo (rentabilidad por dividendo; 6,3%), que es sostenible en un entorno de recuperación de precios y de elevada posición de caja.

Sector Petróleo: El precio del petróleo mantiene su tendencia alcista, lo que impacta directamente en los resultados de las compañías petroleras como es el caso de Repsol. Según nuestras estimaciones el precio del crudo se mantendrá en un nivel elevado en los próximos meses. En un entorno de vacunación masiva y reactivación económica los niveles de demanda se mantendrán elevados y darán soporte a los precios, compensando así el alza de producción por parte de la OPEP.

Resultados 2T21: Presenta resultados 2T21 sólidos, que baten expectativas, impulsados por el alza del precio del petróleo.- Cifras principales comparadas con el consenso de mercado (Bloomberg): Ebitda 1.565M€ (+12%); BNA 488M€ vs 470M€ estimado y -258M€ en 2T20. La Producción Total se reduce hasta 561kbep, en línea con el informe publicado preliminarmente el 7 de julio e inferior al publicado en el trimestre previo 638kbep. Esta reducción en la producción se explica por paradas previstas en algunos mercados como Perú (problemas operativos LNG), Trinidad y Tobago (mantenimiento), Bolivia o Reino Unido. El BNA ajustado se sitúa, en términos generales, por encima del consenso de analistas: (i) El área de Upstream 351M€ vs 335M€ estimado. (ii) El área Industrial BNA 166M€ vs 135M€ estimado. (iii) Comercial y Renovables BNA 127M€, igual que estimaciones. La deuda se sitúa en 6.386M€ vs 6.452M€ del trimestre previo. En definitiva, buenos resultados en todos los segmentos que se ven impulsados por el alza de los precios, la buena evolución del segmento de Química y la mayor demanda en España.

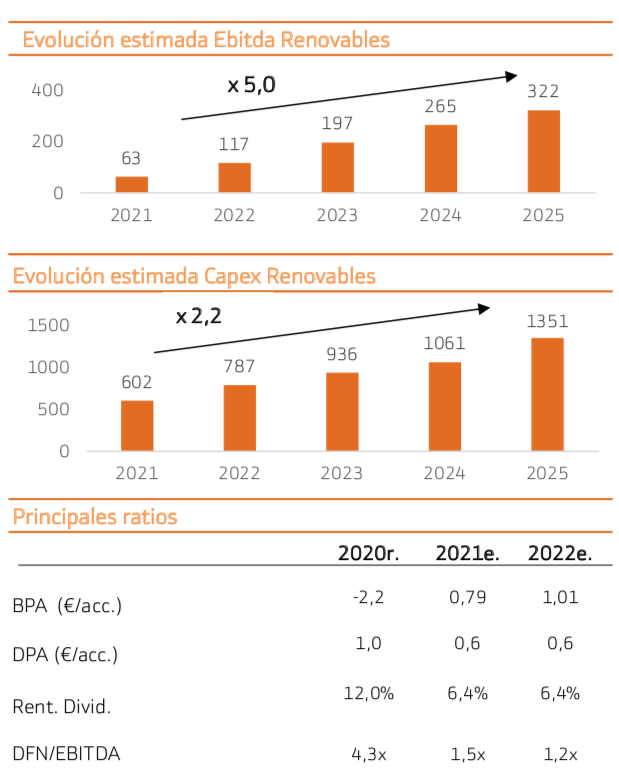

Área de Renovables. Salida a bolsa o entrada de un tercero: Mantiene su objetivo de continuar invirtiendo en este segmento y de hecho el 30% de sus inversiones (5.500M€ de 18.300M€ inversiones totales) en el horizonte temporal 2021/2025 irán destinadas a esta área. En coherencia, eleva su meta a 2025 de: (i) generación de bajas emisiones a los 8,3GW (+10%) frente a los 7,5GW que anunció en el Plan Estratégico 2021/2025 en noviembre. (ii) En Renovables, aumenta su meta hasta los 6GW vs 5,2GW previsto. (iii) En Hidrógeno Verde hasta 550 MW equivalentes vs 400MW y hasta 1,9GW (+60%) en 2030. Por otra parte, todavía se mantiene en plazo fijado para buscar un acuerdo (finaliza julio 2022). En nuestra opinión, una hipotética operación en este ámbito tendría sentido estratégico porque le permitiría seguir creciendo sin comprometer sus métricas financieras. Por otra parte, mantendrá una participación mayoritaria. Además, el mercado otorgará una valoración más elevada por separado que en el Grupo.

La retribución al accionista (rentabilidad por dividendo 6,3%) es uno de los principales atractivos de Repsol. Tal y como adelantó en su plan estratégico, hasta 2022 el dividendo asciende a 0,6€/acc. y en los años sucesivos aumentará gradualmente hasta 0,75€/acc. en 2025. En total destinará 1.400M€/2.000M€ en comprar 200M/acc. Además, si el precio del crudo supera los 50$, podrá realizar programas de recompra de acciones adicionales. En cuyo caso estima que el dividendo por acción superaría 1,0€/acc. en 2025. La novedad en esta presentación de resultados es que abren la puerta a anticipar un año la primera recompra de acciones, a finales de este 2021, si el precio supera los 50$. En nuestra opinión, el dividendo es sostenible, por el alza de los precios del petróleo y por el control de la deuda que se reduce ligeramente en el trimestre (6.386M€).

Atractiva en términos de valoración. Repsol es más atractiva en términos de valoración que el resto de compañías del sector (página 3 de este informe): PER 7,5x vs 9,2x del sector y Price to Book ratio de 0,7x vs 1,0x del sector.

Reiteramos recomendación de Comprar Repsol, a pesar del ascenso YTD (+14% vs +8,5% del Ibex-35). Identificamos como principales catalizadores: (i) Aumento del Precio del Petróleo. (ii) Balance saneado y fuerte posición de caja. (iii) Mayor exposición al sector renovable, lo que reduce su dependencia del crudo. (iv) Rentabilidad por dividendo atractiva (6,3%).