Alphavalue / Divacons | Tras la satisfactoria publicación de los resultados del 2T23, mejoramos la recomendación en Bankinter. Actualizamos estimaciones (comprar, precio objetivo 8,65 euros) y la acción parece especialmente barata ( potencial por fundamentales del +45,9%). Sin embargo, las preocupaciones del mercado sobre la sostenibilidad del margen de interés neto y el hecho de que la acción se negocie a un precio valor contable cercano a los niveles anteriores a la crisis podrían seguir limitando la evolución futura del precio de la acción. Por estos motivos, seguimos favoreciendo a Caixabank a corto plazo, dentro de los comparables.

En cualquier caso, los sólidos fundamentales de Bankinter fueron confirmados, siendo un “well- established niche player” y con un buen momentum de negocio. Además de una sólida solvencia, Bankinter está muy bien posicionado por criterios ESG. Entendemos que su calidad se merece una prima.

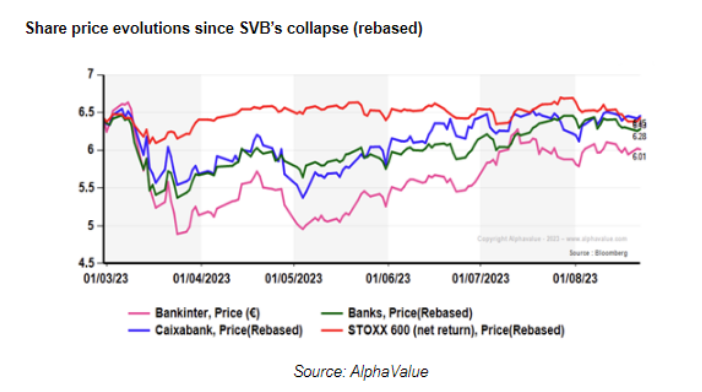

Sin embargo, la crisis de marzo trajo a colación viejos miedos que no pasaron por alto y la evolución de la cotización se ha resentido.