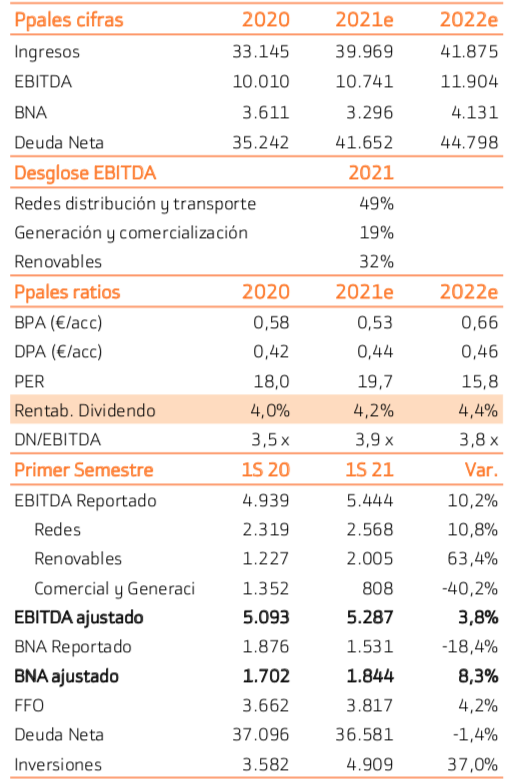

Bankinter | La buena evolución de la división de renovables, las inversiones en redes y las mejoras en eficiencia impulsan el crecimiento del BNA ajustado en el primer semestre (+8,3%). Estos factores positivos compensan el impacto negativo de menores márgenes en comercialización, recorte en el retorno regulado en redes de distribución en España y la depreciación del real brasileño y el dólar en el periodo.

La cartera de renovables sigue en aumento (+9,5% vs diciembre 2020) y alcanza 81,5GW (más que duplicando la capacidad instalada). En cuanto a la recomendación mantenemos la visión de Neutral. Los motivos:

(i) Posible eliminación de la sobre-retribución conocida como “beneficios caídos del cielo” que reciben las nucleares, las hidráulicas y las eólicas anteriores a 2005; (ii) La consideración de investigados de algunos miembros del equipo gestor en el «caso Villarejo» que podría afectar a la presencia de Iberdrola en las carteras ESG (que invierten por razones ambientales, sociales y de gobernanza); (iii) Rotación sectorial hacia sectores más ligados al ciclo.

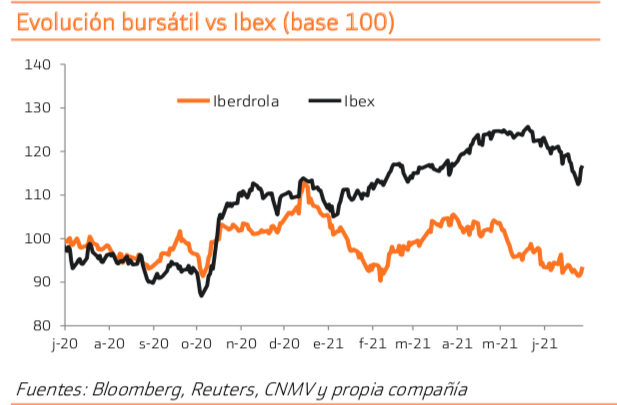

Tras un buen año 2020 -la acción subió un +28% vs -5% del ES-50-, 2021 está siendo más desfavorable. Una vez se resuelvan las incertidumbres que pesan actualmente sobre la acción, volveremos a revisar la recomendación. IBE es un valor que nos gusta con una perspectiva de medio /largo plazo.

El grupo es un ganador en el proceso de mayor electrificación y rápida descarbonización al que se enfrenta el nuevo modelo energético. Su posicionamiento en renovables y en redes, la diversificación geográfica y una sólida estructura financiera le permite capturar las oportunidades en el nuevo escenario de transición energética. Además, el equipo gestor pone el foco en la retribución al accionista. A los precios actuales la rentabilidad por dividendo es 4,2%.

Resultados 1S: BNA ajustado +8,4% impulsado por la división de renovables

Buenos resultados en el primer semestre: EBITDA ajustado +3,8% y BNA ajustado +8,3% .

Por el lado positivo: (i) fuerte crecimiento en renovales gracias a nueva capacidad (+8,7%), mayor factor de carga (26% vs 24%) y un mayor precio medio de venta. Ingresos no recurrentes por la abolición de la retroactividad del canon hidroeléctrico; (ii) subida de tarifas en redes en EEUU y Brasil y (iii) mejoras en eficiencia. Estos factores superan el impacto negativo de menores márgenes en comercialización, recorte en el retorno regulado en redes de distribución en España y la depreciación del real brasileño y el dólar frente al euro.

BNA ajustado vs BNA reportado. El BNA reportado se reduce un 18%. En 1S 20 Iberdrola a registró plusvalías por la venta de la participación en Siemens Gamesa. En 1S 21 los resultados extraordinarios incluyen la reversión del canon hidroeléctrico y el impacto negativo del incremento de la tasa fiscal en Reino Unido. El BNA ajustado sube u n+8,3%

Importante esfuerzo inversor. Las inversiones del grupo aumentan un 37% hasta 4.909M€. Renovables y redes absorben la mayoría de estas inversiones.

Resultados ligeramente mejores que el consenso: EBITDA 5.444M€ vs 5.363M€ est; EBIT 3.241M€ vs 3.205M€ est.

La cartera de proyectos renovables sigue en aumento: +9,5%

La cartera de proyectos de renovables sigue en aumento. La cartera total alcanza los 81,5GW vs 74,4GW en Diciembre 2020 (+9,5%). La capacidad instalada actual alcanza 35,5GW. Del total de la cartera 19,0W corresponde a capacidad ya en construcción o asegurada. Por tecnologías, un 45% corresponde a solar fotovoltaica, un 31% eólica terrestre y 19% eólica marina.

Confirma las guías 2021: BNA ajustado entre 3.700M€ y 3.800M€

BNA ajustado entre 3.700M€ (+8,8%) y 3.800M€ (+11,8%)

Los objetivos del Plan Estratégico 2025 siguen siendo válidos. IBE contempla alcanzar un BNA de 5.000M€ en 2025, con un crecimiento medio anual de entre el +6% y el +7%. Motores: (i) Inversiones en renovables y redes; (ii) Mejoras en eficiencia. (iii) Menor coste de la deuda

Recomendación: Neutral Precio Objetivo12,30 euros/acción

Tras un buen año 2020 -la acción subió un +28% vs -5% del ES-50-, 2021 está siendo más desfavorable. Los motivos: (i) riesgo regulatorio (posible eliminación de los beneficios caídos del cielo); (ii) incertidumbre reputacional (consideración de investigados de algunos miembros del equipo gestor en el «caso Villarejo» que podría afectar a la presencia de Iberdrola en las carteras ESG); (iii) Rotación sectorial hacia sectores más cíclicos. Estos factores reducen el atractivo de la acción en el entorno actual y frenan su revalorización. Una vez se resuelvan las incertidumbres que pesan actualmente sobre la acción, volveremos a revisar la recomendación. IBE es un valor que nos gusta con una perspectiva de medio /largo plazo. El grupo es un ganador en el proceso de mayor electrificación y rápida descarbonización al que se enfrenta el nuevo modelo energético. Su posicionamiento en renovables y en redes, la diversificación geográfica y una sólida estructura financiera le permite capturar las oportunidades en el nuevo escenario de transición energética. Revisamos el Precio Objetivo hasta 12,30€/acción desde 11,70/acción al considerar ahora el horizonte diciembre 2022 (vs diciembre 21 anterior).