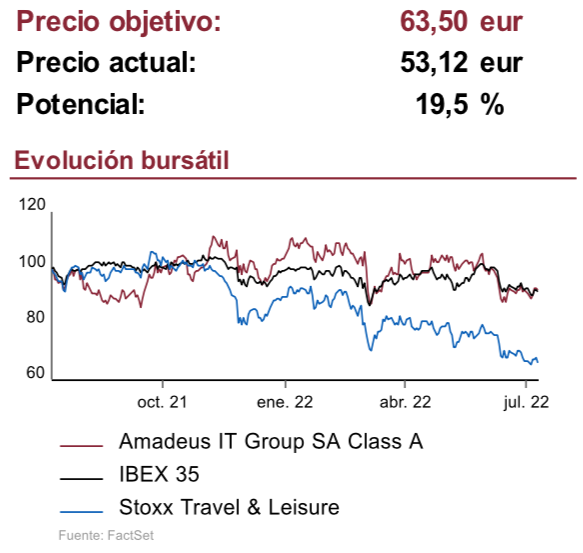

Renta 4 | Los títulos de Amadeus (AMS) han caído en torno a -12% desde junio en respuesta a un escenario macro menos favorable y a los problemas logísticos de algunos de los principales aeropuertos europeos, principal mercado para la compañía. Creemos que los precios de cotización actuales son muy atractivos y ofrecen una buena oportunidad de entrada en el valor.

Evolución favorable que debería continuar

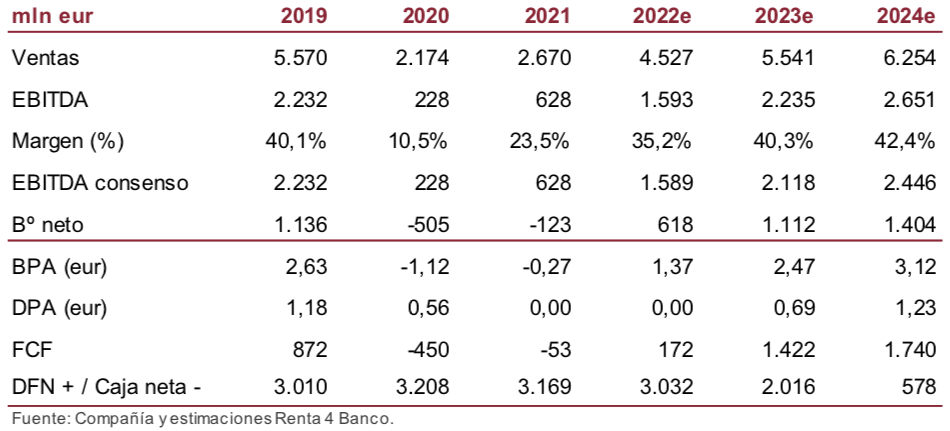

La evolución de Amadeus está siendo favorable. Esperamos que los resultados 2T 22 sigan acercando a la compañía a los niveles previos a la pandemia con ingresos en torno a -19% y EBITDA -27% (-35% y -50% en 1T 22 vs 1T 19, respectivamente) y con un volumen de reservas y pasajeros en torno a -24% (-44% y -39% en 1T 22 vs 1T 19, respectivamente). Las perspectivas de cara al verano siguen siendo positivas, con un nivel elevado de reservas que nos hace pensar que el 3T, el más importante del año, afianzará más la tendencia de recuperación.

Deterioro de las perspectivas macro. Niveles de actividad en 2023e similares a los de 2019. Esperamos que retome el pago de dividendo

Si bien las perspectivas del entorno macro se están deteriorando, creemos que el impacto en el negocio no será muy acusado. En nuestra opinión, la inercia de la recuperación es potente y debería verse impulsada por el mejor tono en Asia (18% del total de reservas y 35% de los pasajeros en 2019), región que está lastrada por las mayores restricciones a viajar. Prevemos que Amadeus recupere las principales magnitudes de 2019 en 2023e y que el nivel de reservas y pasajeros sea muy superior en 2025e. El plan de ahorro de gastos e inversiones ha permitido reducir la salida de caja estos dos últimos años y ha optimizado su estructura. Esperamos que la buena evolución de la generación de caja permita retomar el pago de dividendo en 2023e y evaluar operaciones corporativas manteniendo unos niveles de apalancamiento conservadores.

Conclusión: Sobreponderar Precio Objetivo 63,5 eur/acc

Valoramos Amadeus en 63,5 eur/acc que supone un potencial de revalorización del 19,5%. La reciente caída de la cotización ofrece una nueva oportunidad de entrada. Recomendamos SOBREPONDERAR (antes MANTENER).