Nuria Álvarez (Renta 4) | La semana pasada quebraron los bancos californianos Silvergate Bank (SB) como consecuencia del impacto negativo que la quiebra de la plataforma de criptomonedas FTX tuvo en la valoración de sus activos, y Sillicon Valley Bank (SVB) derivado de una retirada significativa de depósitos, de una base de depósitos considerada bastante concentrada. Por otro lado, el domingo, la Fed anunció que también se hacía cargo del competidor de Silvergate, Signature Bank.

Estos acontecimientos han derivado en una pérdida de confianza por parte del mercado hacia sector financiero que se ha extendido a todos los bancos en Europa, y ha generado un miedo sobre la liquidez del sector.

Estructura de depósitos no comparable y sin tensiones de liquidez.

SVB Financial es un banco especializado en startups tecnológicas lejos del modelo de negocio bancario minorista de las entidades españolas, y con una base de depositantes concentrados y saldos por encima de lo que el FGD americano cubre (250.000 $).

El sector financiero español cerró 2022 con una base de depósitos de 2,1 bln de eur de los que el 68% son depósitos a otros sectores residentes, con un saldo vivo en los hogares de c. 1 bln de eur en depósitos a la vista y 65.180 mln de eur en depósitos a plazo.

La base de depositantes es más granular en el caso de los bancos españoles, con saldos medios por debajo de los 100.000 eur, importe garantizado por el Fondo de Garantía de Depósitos.

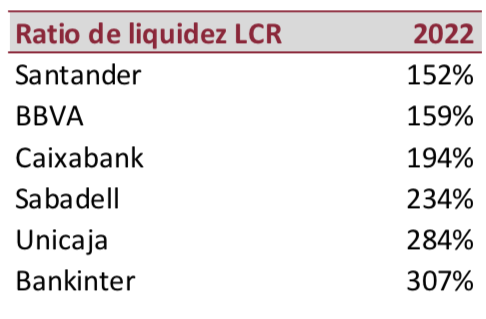

Adicionalmente, los bancos españoles cuentan con una posición de liquidez cómoda. A cierre de 2022, el ratio de liquidez LCR medio de las entidades cotizadas se situó en el 222%. Unos ratios, que como podemos observar en la tabla siguiente, están muy por encima del nivel regulatorio del 100% y ello a pesar de la reducción producida en el último trimestre, como consecuencia de la devolución de la mayor parte de las TLTROs en diciembre 2022:

Unos niveles de liquidez que se unen a la mejora en los últimos años de los ratios de capital, con un exceso sobre requerimientos superior a 300 pbs de media de las entidades cotizadas que actúa de apoyo a una potencial venta de bonos.

Impacto en las cotizaciones injustificado.

El miedo a un problema de liquidez de las entidades, así como una crisis vinculada a la confianza y los efectos de segunda ronda se ha hecho notar en el comportamiento de las cotizaciones. Las entidades del Ibex descendieron de media un 8,3%, con especial castigo a Sabadell (c.-12%) que creemos pudo ser por la quiebra de la filial de SVB en Reino Unido y el mejor comportamiento que hasta que esto comenzase llevaba vs resto de bancos con una revalorización c.50%.

Sin embargo, consideramos que parte de la caída viene motivada por la reducción de manera significativa de las expectativas de subidas de tipos de interés, así como la menor concesión de crédito prevista con su consecuente efecto sobre el ciclo económico.

A ello hay que añadir el riesgo de que las entidades, en este contexto de incertidumbre y pérdida de confianza de los depositantes, puedan verse forzadas a acelerar los planes de remuneración de los depósitos o incluso intensificarlos, lo que supondría una presión al margen de intereses. Aunque vemos este riesgo con una probabilidad limitada, podría llevar al mercado a pensar en un lastre adicional para la rentabilidad de la banca.

Consideramos estas caídas una oportunidad de entrada para un sector que seguirá viéndose beneficiado por el entorno de subidas de tipos, a pesar de que el nivel de llegada previsto sea algo menor vs la semana pasada, y pueda adelantarse el impacto del aumento de la remuneración de los depósitos, que se espera se materialice de forma más evidente en 2S23. Una remuneración de los depósitos que, según los últimos datos del Banco de España, a enero 2023 se situaba en los depósitos a la vista (saldos vivos) en el 0,06% y 0,23% en los depósitos a plazo (vs 0,21% y 2,72% en 2012 respectivamente, y 0,02% y 0,04% en 2021).