Bankinter | Inmobiliaria Colonial es la única SOCIMI española en la que tenemos recomendación de Comprar. Aunque la demanda de oficinas se reduce y la capacidad de subida de rentas es limitada, las ubicaciones prime de sus activos, unido a una estructura financiera sólida, le otorgan un carácter algo más defensivo. Cotiza con un descuento del 50% sobre NAV, descontando ya rebajas significativas en valoración de activos. Ofrece una rentabilidad por dividendo del 4% 2022e y un potencial de revalorización del +12% con respecto a nuestro precio objetivo (6,7€/acción; -2% vs anterior), que ya incluye un escenario conservador de tipos y costes de financiación a largo plazo.

Buenos resultados 3T 2022. Superará sus guías en 2022.

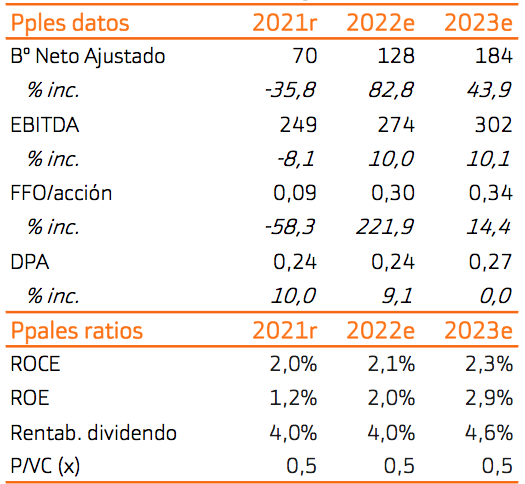

Principales cifras: Rentas +16% hasta 92M€ (vs. 89M€ estimado); EBITDA +15% hasta 76M€ (vs. 73M€ estimado); Resultados Neto recurrente 45M€ (vs. 43M€ estimado). El LTV se mantiene sin cambios significativos en torno al 38%. Superarán las guías publicadas para 2022 (BPA 0,28€/0,29€). Nuestra previsión de BPA es 0,30€/acción 2022e.

Ubicaciones prime, menos afectadas por la caída de demanda.

Aunque las previsiones para los activos de oficinas son desfavorables, por reducción de demanda y menor capacidad de subida de rentas, Colonial tiene la cartera de oficinas de mayor calidad de Europa. La gran mayoría de sus activos se encuentran en ubicaciones prime en París, Madrid y Barcelona, en las que prevemos que los niveles de ocupación se mantengan elevados, dado que las empresas concentrarán su actividad en estas ubicaciones por imagen de marca y proximidad al cliente.

Ofrece cierta protección en un entorno de elevada inflación.

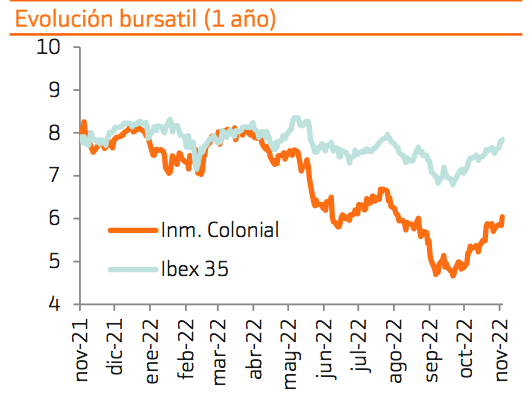

Prevemos que el BPA recurrente de la compañía crezca +24% anual entre 2021 y 2026, gracias en gran medida a la puesta en explotación de nuevos activos. Aunque no prevemos incrementos significativos de rentas, las ocupaciones se mantendrán elevadas y el impacto de mayores costes de financiación será muy progresivo (deuda con vencimiento medio de 5 años y 87% a coste fijo). Como consecuencia, la rentabilidad por dividendo, que actualmente se sitúa ligeramente por encima del 4%, alcanzará el 5% en 2024. Aunque existe riesgo de rebajas en valoraciones de activos, en un entorno de mayor rentabilidad de bonos, consideramos que ya está descontado en precio. Colonial cotiza con un descuento del -50% sobre su valoración de activos (NAV 12,49€/acción a diciembre 2022).

Mantenemos recomendación a Comprar.

Mantenemos sin cambios significativos nuestro precio objetivo en 6,7€/acción (-2% vs anterior), que ofrece un potencial de revalorización del +12%, a pesar de descontar un escenario conservador. Asumimos un bono soberano al 3,5% a dic-2023 (vs 2,5% actual; el 60% de sus activos están en Francia). También situamos el coste de financiación a largo plazo en el 3,5% (vs 1,4% actual). Mantenemos recomendación de Comprar.