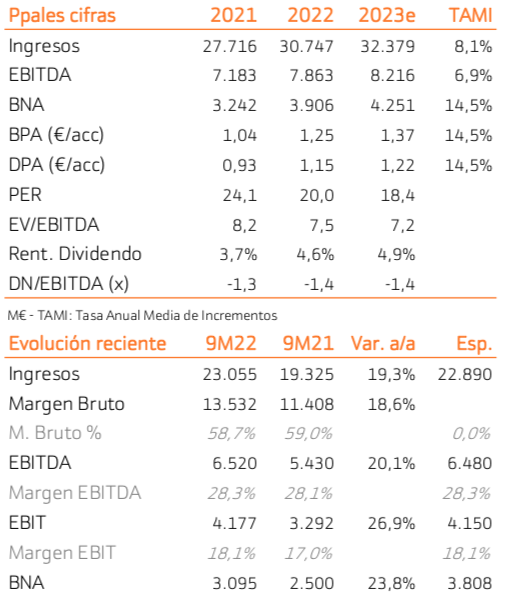

Bankinter | Los resultados 3T2022 (agosto – octubre) de Inditex (ITX) cumplían las expectativas. Las Ventas aumentan +11% vs +9% esperado. A pesar de cierto deterioro en un contexto difícil, los márgenes aguantan en niveles cercanos a máximos históricos (M. EBIT 21,3% vs 21,7% en 3T 2021). El arranque del 4T, que incluye la campaña navideña (de media 30% de las ventas del año), es bueno.

En las 5 primeras semanas (del 1 de noviembre al 8 de diciembre) las ventas crecen +12%, ganando tracción frente al 3T. A pesar de la desaceleración prevista en los próximos trimestres, un buen control de costes de junto con la capacidad de elevar precios defienden los márgenes en niveles muy superiores a los de sus competidores (H&M M. EBIT de 5,2% en 3T 2022 vs 21,3% Inditex); más próximo a los de compañías de lujo (LVMH 26,7%; Kering 28,4% en 2021).

En 2023 esperamos menor presión de incremento de precios de materias primas y fletes, aunque persistirá el impacto adverso por tipo de cambio. La generación de Cash Flow libre se mantendrá resiliente dadas las reducidas necesidades de inversión y una fuerte posición de caja neta, cercana a los 10.000 millones de euros, permitirán una continua mejora de la remuneración a los accionistas.

Tras una caída en bolsa de -12% en 2022, los múltiplos son más confortables (PER 23 de 17,8x vs una media histórica de 28,7x; rentabilidad por dividendo de 5,0%). Elevamos la recomendación a Comprar (vs Neutral anterior) y el Precio Objetivo hasta 27,5 euros (vs 26,5 euros anterior).