Renta 4 | ACS (ACS) publicará sus resultados 2025 previsiblemente el 25 de febrero, la hora de la conferencia pendiente de confirmación. Reiteramos Mantener, Precio Objetivo 74,60 euros/acción.

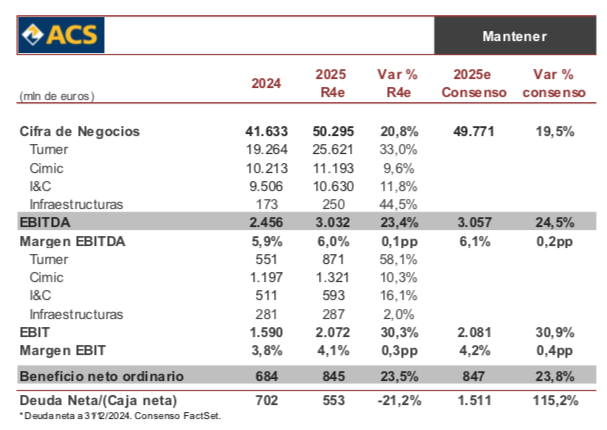

Pese a que esperamos que las ventas sigan apoyadas por el crecimiento en segmentos como centros de datos y diferentes tipos de infraestructuras, es previsible que veamos ligera ralentización vs 9M25 (24% vs 21%) por menor impacto relativo de Dornan y de Thiess (aporta desde 2T24), así como por el efecto de las divisas. No esperamos cambios en los márgenes respecto a las cifras recogidas en 9M. Mejora vs 2024 en Turner apoyado en la tipología de los proyectos, y en I&C en las eficiencias que genera la fusión de Flatiron y Dragados; mientras que en Cimic la mejora de las ventas y del EBITDA debería estar rondando el doble dígito por la consolidación de Thiess, si bien en términos comparables no estimamos variaciones relevantes, y el de infraestructuras previsiblemente seguirá afectado por el impacto en Abertis de la regulación fiscal de adoptada en Francia. Esta evolución operativa, pese al deterioro de las divisas, esperamos que permita al beneficio neto ordinario crecer hasta situarse dentro del rango objetivo de 820-855 mln eur.

La deuda neta esperamos que refleje en gran media la recuperación estacional del circulante, la entrada de caja de la alianza en centros de datos con GIP y la venta de UGL, y mejore significativamente desde 9M con la caja operativa previsiblemente mejorando al compás de los resultados, y un nivel de inversión en línea con periodos anteriores.

En la conferencia veremos qué comentarios pueden hacer acerca de los impactos previstos de la evolución del dólar de cara al inicio de 2026. Veremos si pueden ampliar visibilidad respecto a su posicionamiento en segmentos como las managed lanes en Estados Unidos; defensa, transición energética y centros de datos a nivel global e infraestructuras en Alemania. Veremos también si se hace algún comentario sobre la posible desinversión en Clece y qué oportunidades podrían surgir para la adquisición de brownfields de infraestructuras. No descartamos que puedan establecer algún objetivo financiero de beneficio neto para final de 2026.

La cotización se encuentra cotizando en niveles exigentes por lo que habría que tener cierta cautela en el corto plazo, si bien, su excelente posicionamiento a nivel global para aprovecharse de macrotendencias es previsible que siga apoyando el comportamiento positivo a largo plazo.