Intermoney | Sacyr (Comprar, Precio Objetivo 4 euros/acción) anunciará sus resultados trimestrales del 1Te el próximo lunes 29 de abril, mientras que su Investor Day tendrá lugar el jueves 9 de mayo. En esta nota nos centramos en las cifras previstas de resultados.

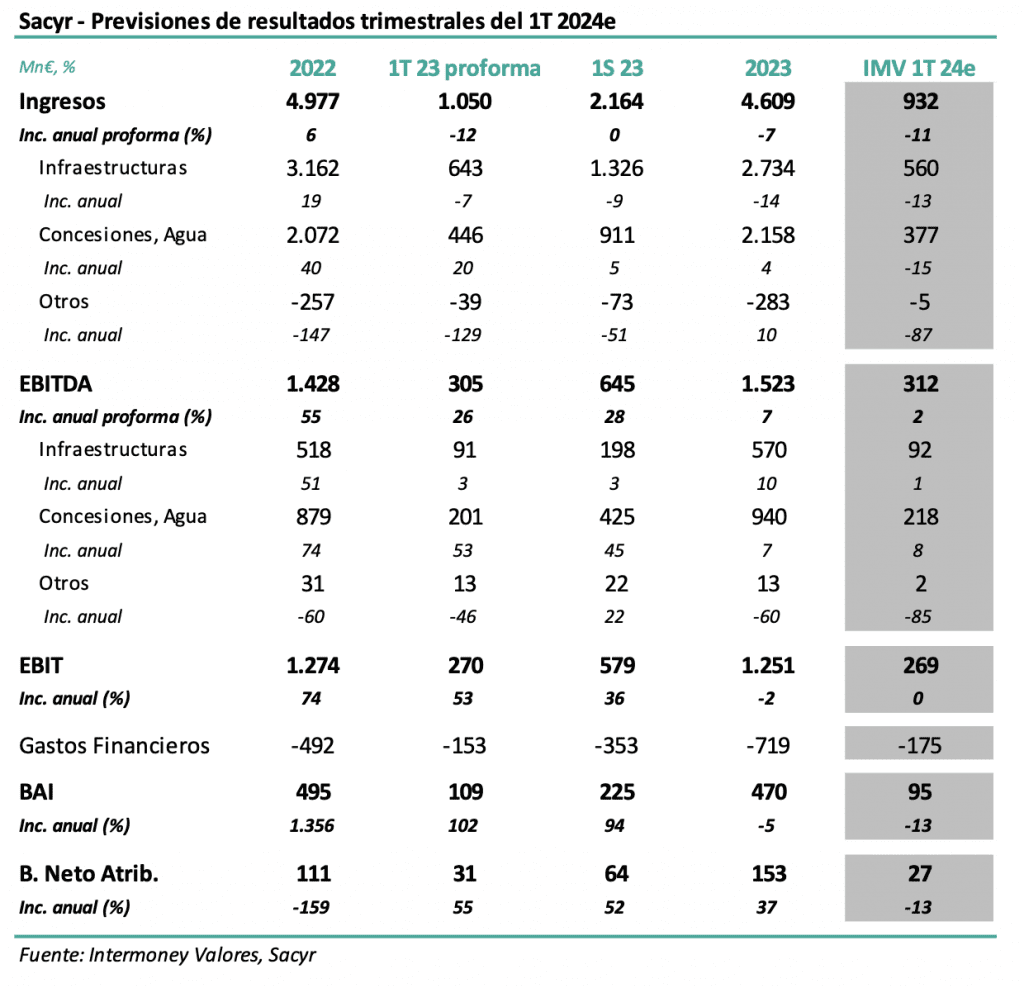

Esperamos que el Grupo haya continuado moderando sus crecimientos de pasados trimestres, principalmente por la ausencia de puestas en servicio de nuevas concesiones, y una menor construcción de proyectos propios.

Las cifras se muestran proforma por la desconsolidación de los negocios de servicios (Valoriza y Multiservicios), vendidos o en proceso de venta. El EBITDA habría crecido a marzo así un +2% hasta 312 Mn€ (IMVe) impulsado por Concesiones y Agua (+8%). Amortizaciones y financieros limitarían el incremento del Beneficio neto a 27 Mn€, un -13% respecto a la cifra de 23. A la espera de lo que Sacyr comunique en su ID, no variamos nuestras estimaciones 24e-26e tras los resultados anuales 23, implicando un TACC de EBITDA 23-26e en el entorno del 3-4%.

Confirmamos nuestro Precio Objetivo de 4 euros/acción a diciembre 24e. Confirmamos nuestro Precio Objetivo de Sacyr en 4 euros/acción, con fecha diciembre 24e, también a la espera de novedades en el ID. Como cabe suponer, el negocio que acumula mayor VE es Concesiones, casi 11.000 Mn€, sin incluir las concesiones de Chile en proceso de venta (1.600 Mn€). Por otro lado, el WACC de 9,5% que utilizamos para descontar los flujos de caja libre de Concesiones tiene en cuenta las incertidumbres económicas actuales a nivel global. Considerando la deuda prevista a final de 24e llegamos a unos fondos propios del Grupo de unos 2.750 Mn€.