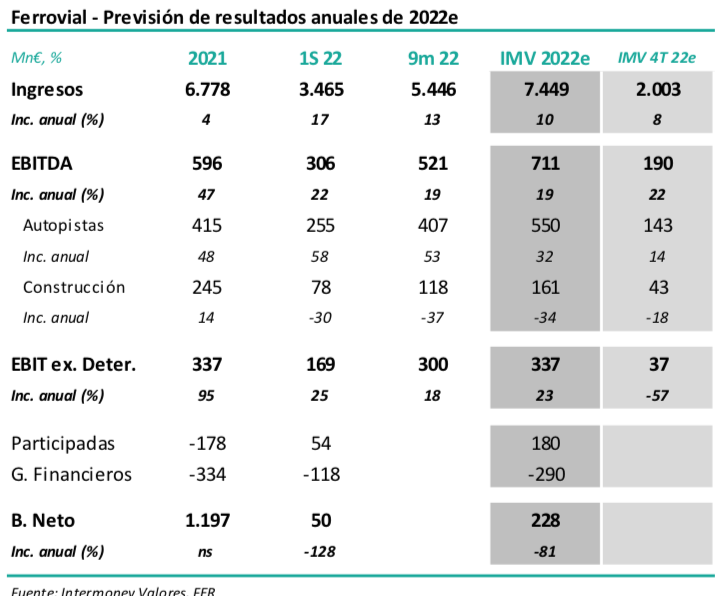

Intermoney | Resultados anuales el 28 de febrero – EBITDA subiría un +19% (IMVe). Ferrovial (Mantener, Precio Objetivo 24 euros) anunciará sus resultados anuales el próximo martes 28 de febrero tras el cierre del mercado, celebrando una conferencia telefónica a continuación. En días previos habrán publicado sus cifras Heathrow y Budimex. En nuestras previsiones, que se muestran en la tabla adjunta, esperamos que se confirme la fuerte progresión de las cifras de Autopistas en 22e, pese a una comparación más exigente, parcialmente compensada por el retroceso en Construcción, fenómenos ya vistos en pasados trimestres. En conjunto, el EBITDA se elevaría para todo 22e un +19% (IMVe) hasta 711 M€. FER reportará esta vez las cifras por debajo de EBIT, siendo nuestra previsión de b. neto de 224 Mn€ frente a 1.197 Mn en 2021, que incorporaba los ajustes contables de la compra parcial de la I-66.

Confirmamos Mantener, así como el PO de 24 €; Perfil defensivo con exposición al USD, y calidad de los activos ya considerada en el precio de la acción. Confirmamos nuestra recomendación de Mantener en Ferrovial, así como nuestro Precio Objetivo de 24 € con fecha diciembre 2023e. Pese a su negativo potencial, creemos que el valor ofrece un perfil defensivo basado en activos concesionales que se benefician de la recuperación post pandemia y su proceso de maduración. Por otro lado, la indudable calidad de los activos, así como la recuperación de tráficos en EEUU, pensamos que están más que consideradas ya en el precio de la acción, pero suponen un soporte del valor. Pese a quizás no ser un foco de atención prioritaria de los mercados, consideramos preocupante la lenta, o más bien negativa, evolución de los márgenes en la división de Construcción.

Ingresos crecerían un +10% en 2022e (IMVe); Continuaría el mal momento de los márgenes en la antigua Agromán. Esperamos que los ingresos del Grupo se hayan elevado para el conjunto de 2022e un +10% hasta superar los 7.400 Mn€. Construcción, que contribuye casi el 90% de esta línea, pensamos que habría moderado su crecimiento al 7% desde el 13% a junio, debido a la no repetición del gran comienzo del año de Budimex causado por las excepcionales condiciones climáticas, pero sí ayudado, cada vez menos significativamente, por: 1) el efecto retardado de los aumentos de cartera en 21-22; así como 2) un favorable tipo de cambio en la filial estadounidense Webber y, en menor medida, en Ferrovial Construcción, antigua Agromán. Esperamos noticias menos favorables en los márgenes de esta división, a la vista de la cifra negativa en FER Construcción a septiembre (-2,1%), y a que el Grupo no dio motivos en los anteriores resultados para pensar que fuese algo excepcional. Por ello, asumiendo una práctica repetición de márgenes en el 4Te, esperamos un EBITDA de 161 Mn€, (-34%), incluyendo -64 Mn€ de FER Construcción.

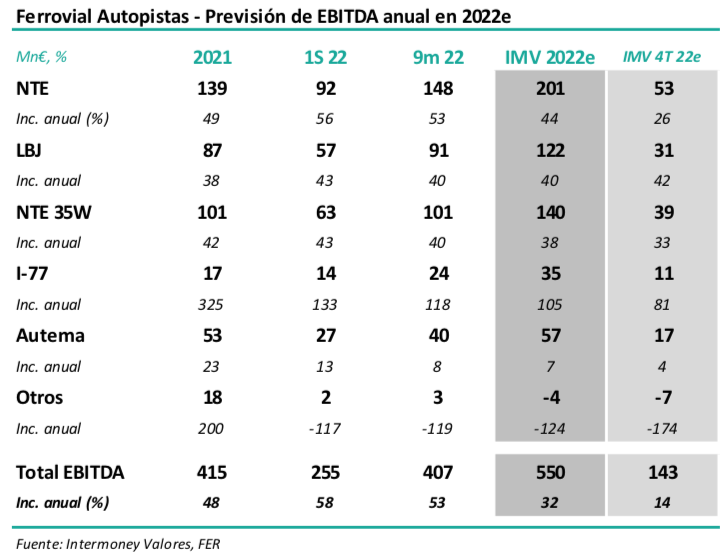

Autopistas incrementaría su EBITDA un +32% a septiembre, con las NTE claramente por encima de los niveles pre Covid. Además de su aportación al incremento de ingresos del Grupo, el mayor impacto de Autopistas vendrá dado a nivel de EBITDA (+32% hasta 550 Mn€ para el conjunto de 22e), un crecimiento algo menor que a los 9m por una comparación más exigente en el 4T 21, en el que los tráficos se recuperaban con fuerza post pandemia. Las aportaciones a esta línea por activo se muestran en la tabla anterior. Las recuperaciones de tráficos, muestran a la NTE ya por encima de los niveles prepandemia al beneficiarse de tener un mix de tráfico más pesado, al contrario que la LBJ, así como el continuo proceso de maduración (ramp up). Finalmente, al apalancamiento operativo intrínseco de los activos managed lanes, se sumaría el impacto del tipo de cambio.

Esperamos una vuelta al beneficio neto en el entorno de los 230 Mn€ en el ejercicio 2022e.

Ferrovial sí publicará sus cifras por debajo de EBIT en esta ocasión, al contrario de lo ocurrido a los 9 meses. Creemos que una mayor aportación de las participadas (180 Mn€), tanto Heathrow como la ETR407, se sumará a un descenso relativo de los costes financieros, debido a mayores ingresos financieros de la parte ex infraestructuras, como ya vimos a junio. Hemos asumido una contribución a diciembre de los negocios de servicios aún no vendidos de 35 Mn€ (-5 Mn€ a junio). De esta forma, esperamos un b. neto de 228 Mn€, frente a los 1.197 Mn€, que incluyeron un impacto de +1.137 Mn por la revalorización contable de la I-66.

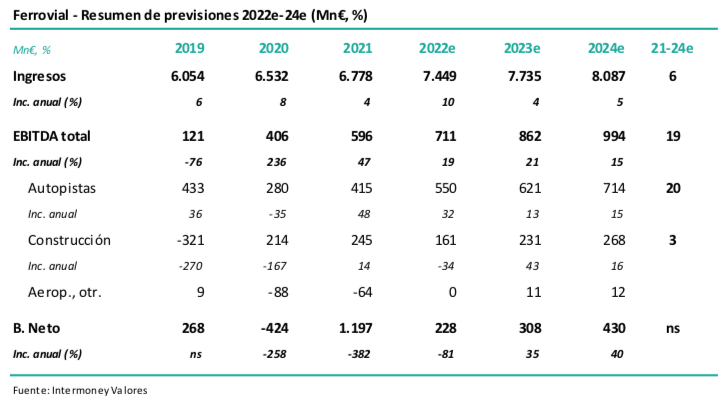

Ajustamos nuestras previsiones a los recientes cambios de perímetro, esperando un TACC en el EBITDA de +19% a 24e. En base a los resultados de los 9m, apenas hemos variado nuestras previsiones, simplemente ajustándolas por la adquisición del aeropuerto de Dalaman, y la incorporación de Aravia a Concesiones, lo que l-f-l elevaría el EBITDA unos 40- 45 Mn€ al año. En Concesiones esperamos una cierta contención en el crecimiento de EBITDA en 23e al +13% debido principalmente al tipo de cambio euro/dólar. Consideramos que debemos ser conservadores con la vuelta a EBITDA positivos en Ferrovial Construcción esta unidad para 24e. Si bien el Grupo mantuiene como objetivo el alcanzar para el conjunto de Construcción un EBIT de 3,5% ese año, nuestra previsión es de apenas el 2,2%, a la espera de mejores noticias en este área.

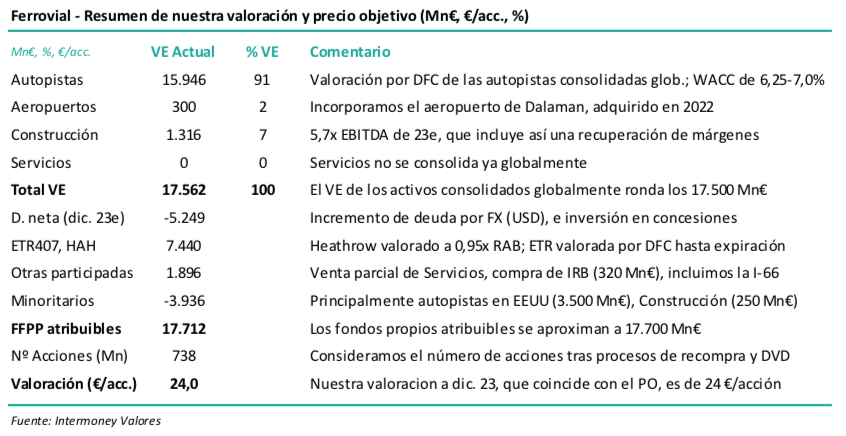

Confirmamos nuestro Precio Objetivo de Ferrovial de 24 €/acción. Confirmamos nuestro PO de Ferrovial de 24 €/acción, con fecha diciembre de 23e. Valoramos el negocio de Autopistas en unos 16.000 Mn€, que incluye un VE de la I-66 de 3.000 Mn€ que hemos estimado de forma aproximada hasta tener un mínimo de visibilidad de resultados. El resto de managed lanes contribuyen en conjunto más de 10.000 Mn€. La ETR407 aporta casi 10 €/acción del PO de Ferrovial.