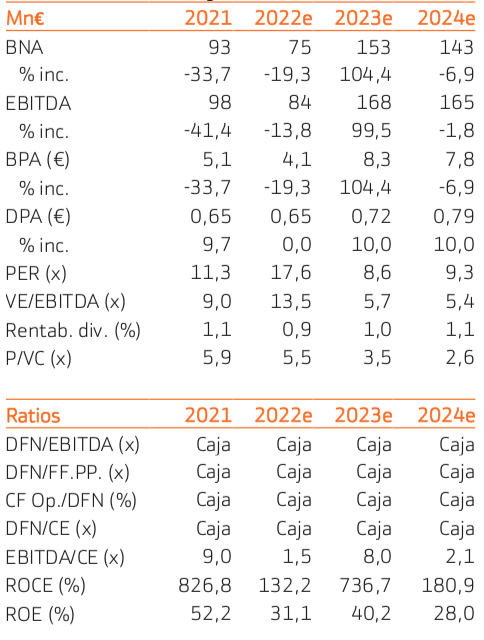

Bankinter | Nuestra valoración de los resultados 1T2022 es neutral. Las ventas, EBITDA y BAI crecen a tasas de un dígito y el BAI y BNA retroceden. El negocio recurrente crece +7% a/a y +1% t/t, opinamos el potencial para incrementar las ventas es moderado hasta que se logre la aprobación definitiva de Zepzelca en Estados Unidos.

Hay cinco estudios en curso o en fase de reclutamiento para lograr la autorización definitiva en varias geografías, no esperamos resultados hasta 2023e. Al igual que sucedió en 2021, opinamos que 2022 va a ser otro año de transición. Este año estará marcado por crecimientos moderados en ventas, esperamos que el BNA retroceda ante una menor contribución de ingresos no recurrentes y, que el foco siga en el proceso de aprobación definitiva de Zepzelca en Estados Unidos.

Mantenemos sin cambios nuestra recomendación en Neutral y el precio objetivo en 75 euros/acción.