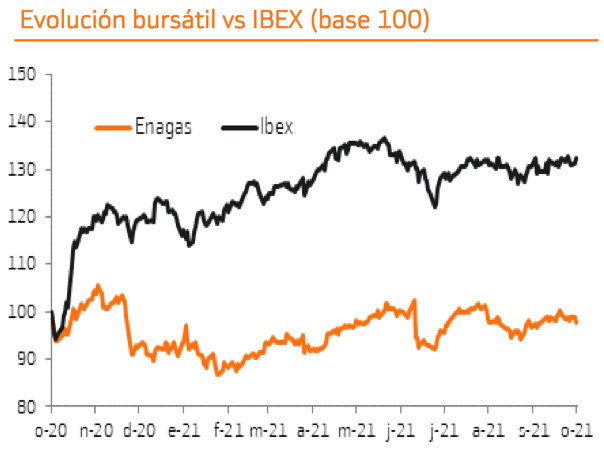

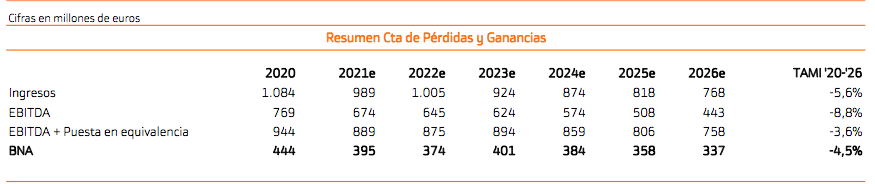

Bankinter | Los resultados del 9M21 (BNA -12%) de Enagás (ENG) son débiles pero esperados. El mercado ya descontaba el recorte en ingresos para el nuevo periodo regulatorio 2021-26.

Este recorte en ingresos regulados es parcialmente compensado en resultados con una mayor contribución de las filiales internacionales y un menor coste de la deuda. A pesar de la caída en BNA en 2021 y el menor atractivo inversor hacia las empresas reguladas en un entorno de recuperación económica y rentabilidades al alza en los bonos, mantenemos la recomendación de Compra.

Motivos: (i) Atractiva rentabilidad por dividendo y con alta visibilidad. El compromiso de Enagás es mantener el dividendo en 2021-26 gracias a la fuerte generación de cash flow y a la ausencia de inversiones relevantes. La rentabilidad por dividendo se sitúa por encima del 9,0% en el periodo. 2021-26. A partir de 2026, y asumiendo un pay-out normalizado, la rentabilidad se situaría por encima del 6,0%, que sigue siendo atractiva; (ii) Mejora de expectativas de su filial en EE.UU Tallgass (TGE), gracias a la recuperación de los precios del petróleo y de los volúmenes contratados. TGE representa el 50% de las inversiones del grupo fuera del negocio regulado en España; (iii) Buenas noticias de la venta del 45% de planta de regasificación Quintero (Chile). La operación podría materializarse pronto con plusvalías.; (iv) El desarrollo del hidrógeno verde supone una oportunidad de crecimiento a medio/largo plazo para el grupo.

Subimos el Precio Objetivo hasta 21,10 euros/acción desde 20 euros/acción para reflejar un mayor valor de Tallgrass y el cambio de horizonte de la valoración hasta diciembre 2022.