Bankinter | Aunque ofrece un potencial de revalorización moderado (+8%) con respecto a nuestro precio objetivo (37,8 euros/acción vs 35 euros/acción anterior), sus activos ofrecen buenas perspectivas de cara a 2024 y podría seguir creando valor, vía rotación de activos.

Ferrovial (FER) tiene una exposición superior al 80% a Norteamérica, donde prevemos crecimiento económico, inflación todavía elevada en 2024 y rebajas de tipos de interés. Sus concesiones de transporte seguirán por tanto creciendo, en tráfico y tarifas, impulsadas además por autopistas en fase de lanzamiento, como NTE-35W, I-66 o I-77, que se están comportando mejor de lo previsto. Por otra parte, continuará con el proceso de rotación de activos, vendiendo activos maduros, como los aeropuertos de Reino Unido, e invirtiendo en nuevos proyectos de infraestructuras. Mantenemos recomendación de Comprar.

Norteamérica ofrece un entorno favorable para infraestructuras

Más del 80% de la valoración de Ferrovial viene de Estados Unidos y Canadá. Ambas economías ofrecen un entorno favorable para las infraestructuras en 2024, con: (i) Crecimiento económico, que se traducirá en mayores tráficos; (ii) Inflación todavía elevada (>2%), que permitirá incrementar tarifas; y (iii) Rebajas de tipos de interés en la segunda mitad del año.

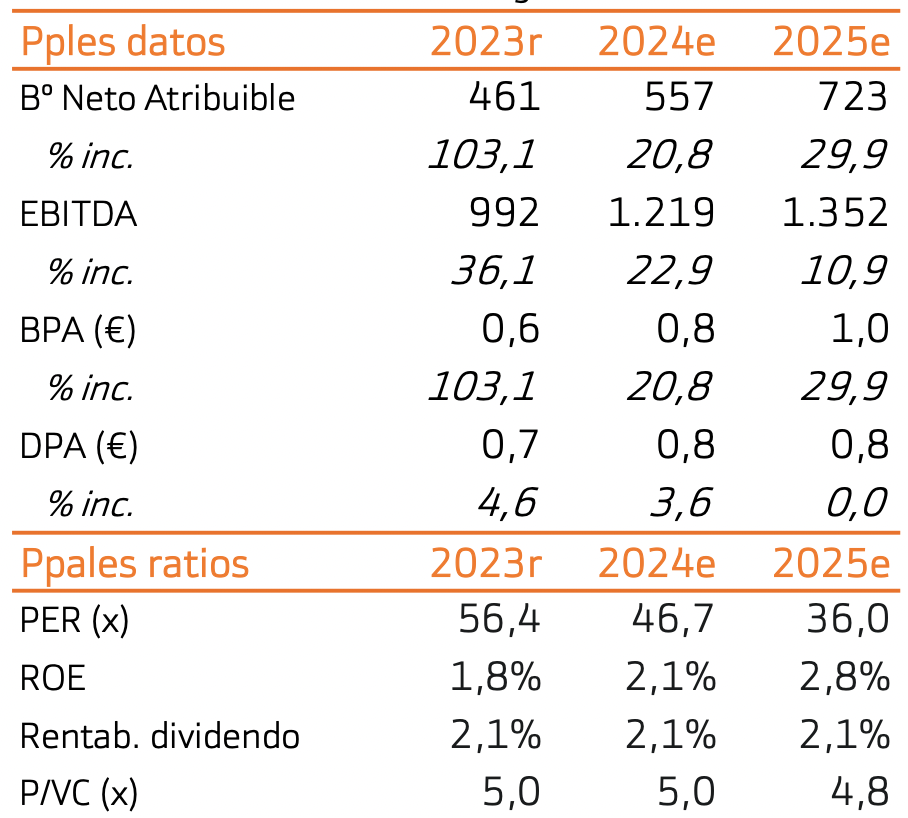

Incrementamos ligeramente nuestras estimaciones. El BNA podría crecer +16% anual entre 2022 y 2028.

Las concesiones maduras tienen todavía capacidad de recuperación de tráficos y subida de tarifas. De hecho, la autopista canadiense 407ETR, ha retomado la subida de tarifas en 2024, tras 3 años sin revisarlas. Por otra parte, las autopistas estadounidenses en fase de lanzamiento, como NTE-35W, I-66 o I-77, se están comportando mejor de lo previsto. Revisamos por tanto nuestras estimaciones ligeramente al alza. El EBITDA podría crecer +10% anual y el BNA +16% anual entre 2023 y 2028e.

Tiene posición de caja neta en la matriz (499M€)

Aunque la compañía cerrará 2024 con una deuda neta superior a los 7.000M€ BKTe, está vinculada a los proyectos concesionales y estructurada a muy largo plazo. Por ello, presenta un calendario de vencimientos confortable (c.500M€ de media anual), que atenderá con los flujos de los propios proyectos. El incremento de costes de financiación será moderado, sobre todo derivado de nuevas inversiones. Excluyendo proyectos de infraestructuras, la compañía tiene una posición de caja neta en la matriz de 499M€ 2024e, que ya incluye la adquisición de un 24% de IRB por 740M€.

La rotación de activos seguirá actuando como catalizador

Su sólida posición financiera le permitirá seguir invirtiendo en nuevos proyectos concesionales. Además, la compañía podría continuar con el proceso de rotación de activos. Podría deshacerse de activos maduros, como por ejemplo su participación del 25% en Heathrow o el 50% en los aeropuertos de Glasgow, Aberdeen y Southampton.

Precio objetivo +8% hasta 37,8 euros/acción. Recomendamos Comprar

Los sólidos fundamentales y buenas perspectivas de crecimiento, nos llevan a revisar al alza nuestro precio objetivo +8% hasta 37,8€/acción (vs 35 €/acción anterior). Reiteramos recomendación de Comprar.