Jefferies | BBVA reporta un sólido resultado en el 1T24, con un BPA un 10% superior al consenso, impulsado por los fuertes ingresos, parcialmente compensados por los costes. El trimestre confirmó una sólida dinámica en la mayoría de las geografías, con mejoras tanto en España como en México. Las perspectivas de ingresos para el ejercicio fiscal de 2004 mejoran gracias a una mejor dinámica de los ingresos netos por acción en España, y se prevé que los ingresos netos por acción del grupo crezcan dos dígitos con respecto al ejercicio fiscal del 23 (el crecimiento interanual de consenso es del 7%). Esperamos que la acción registre un buen comportamiento hoy.

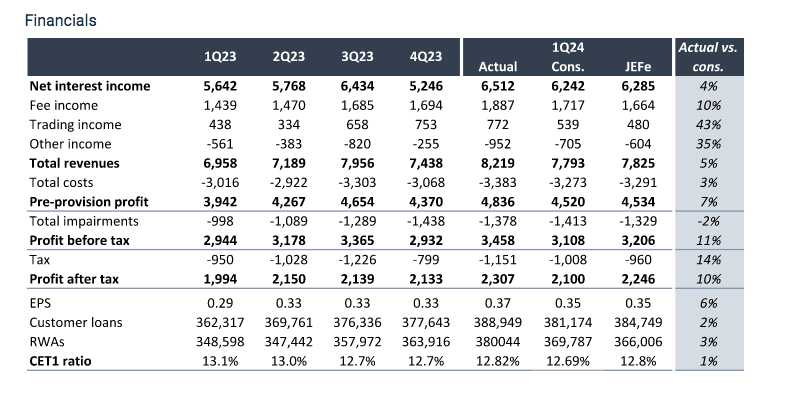

BBVA anunció un beneficio después de impuestos en el primer trimestre de 2.307 millones de euros, un 10% por encima del consenso de Visible Alpha de 2.100 millones de euros. El beneficio después de impuestos fue un 11% superior, y el beneficio antes de impuestos un 7% superior. Los ingresos superaron en un 5%, y los costes en un 3%.

- Los ingresos netos por acción se situaron un 4% por encima del consenso de Visible Alpha, con un aumento del 24% intertrimestral y del 15% interanual.

- Los ingresos netos por comisiones superaron en un 10% a los del año anterior, con los ingresos por operaciones también mejorando (+233 millones frente al consenso), pero otros ingresos empeoraron en 247 millones.

- Los costes totales no alcanzaron a subir el 3%.

- El cargo total por deterioro fue un 2% superior

- Los préstamos a clientes aumentaron un 2% por encima del consenso.

- Capital: La ratio CET1 del 12,82% se situó 13 puntos básicos por encima del consenso, con una mejora del 3%, pero unos APR un 3% peores.

- España: El beneficio neto supera el 9%, el beneficio antes de impuestos el 13% y el beneficio antes de impuestos el 12%. Los ingresos totales aumentaron un 7%, impulsados por la mejora de los resultados de operaciones financieras (205 millones de euros frente a los 81 millones de consenso), la mejora de los ingresos netos por intereses (+2% frente a consenso) y la mejora de las comisiones (+3% frente a consenso). Los costes fueron un 1% superiores al consenso. El grupo revisa al alza las previsiones de beneficio neto para España y ve un mejor entorno de tipos.

- México: El beneficio neto sube el 2%, y el beneficio antes de impuestos el 4%. Los ingresos totales aumentaron un 3%, impulsados por los resultados de operaciones financieras (213 millones de euros frente a 137 millones de euros de consenso), las comisiones (+5% frente a consenso), y los ingresos netos por intereses en línea. Los costes totales se situaron un 1% por encima del consenso.

- La mejora de las previsiones incluye una mejora de las perspectivas de los ingresos básicos del Grupo gracias a la mejora de las previsiones de los ingresos netos por acción en España y al entorno de tipos, y un crecimiento de los ingresos netos por acción del Grupo de dos dígitos frente a 2023 (el consenso era de un crecimiento interanual del 7%).

Banco Bilbao Vizcaya Argentaria | COMPRAR

BBVA SM | €10,99 | TP: €12,60 | % a TP: +15

BBVA 1T24 First Look – Batida y Subida