Stefan Rondorf (Allianz GI) | Los mercados han experimentado cierta inquietud durante las últimas semanas. De hecho, y aunque existen ciertos factores que fomentan el nerviosismo de los inversores, como por ejemplo el conflicto de Oriente Próximo, consideramos que algunas tendencias divergentes existentes en los mercados también pueden influir. Estas tendencias no necesariamente generan tensiones, pero sí amplían el espectro de posibles rentabilidades entre diferentes clases de activos y regiones.

El hecho de que las trayectorias de la política monetaria de los principales bancos centrales sean cada vez más distintas es, probablemente, una de las razones principales de las distintas tendencias en los mercados. Echemos primero un vistazo a la Reserva Federal (Fed). En marzo, reiteró su intención de bajar los tipos a lo largo del año en tres tramos de 25 puntos básicos (pbs) cada uno. Sin embargo, como los datos de inflación de marzo volvieron a ser más elevados, los inversores ya no tienen muy claro si será así. Por ahora, anticipan sólo una bajada y media hasta diciembre.

En cambio, cabe esperar que el Banco Central Europeo (BCE) recorte su tipo de interés oficial en junio. De hecho, algunos responsables de la política monetaria de la zona euro podrían haber votado ya a favor de un recorte de tipos en la última reunión de abril. Parece que las subidas de tipos del BCE han sido más eficaces para frenar el crecimiento y la inflación que las de EE.UU., aunque todavía no está del todo claro si las subidas salariales establecidas serán compatibles con un objetivo de inflación del 2%.

Por otro lado, la situación en Asia también es diferente a la de EE.UU. o Europa. El Banco de Japón acaba de dar con cierta cautela un primer paso para poner fin al periodo de tipos bajos e incluso negativos. Su principal objetivo es mantener la inflación lo suficientemente alta como para que las largas décadas de deflación yan no se recuerden. A diferencia de ello, los responsables de la política monetaria en China están decididos acuidar los “delicados brotes verdes” del crecimiento económico nacional. Si fuera necesario, probablemente estarían dispuestos a aplicar nuevos estímulos.

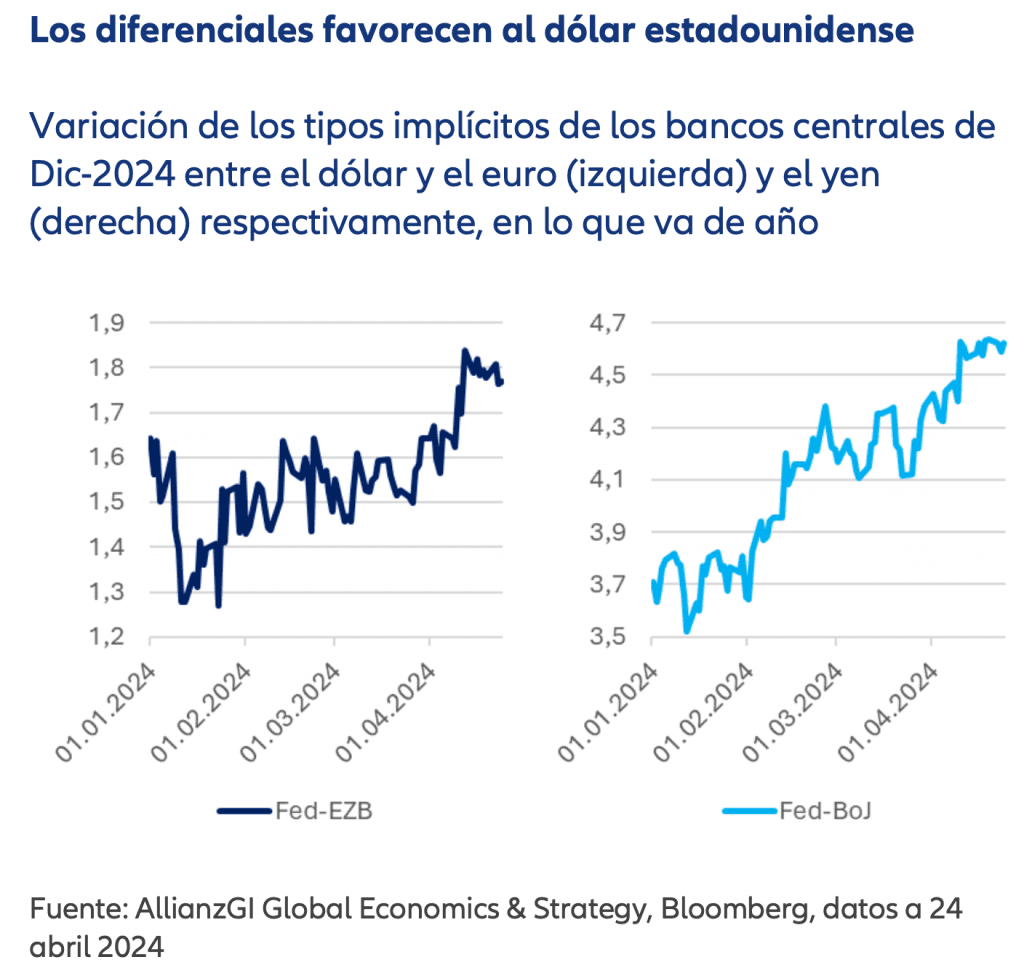

Todas estas divergencias entre las políticas monetarias de estas regiones repercuten, ante todo, en los mercados de bonos y divisas.

Los rendimientos de los bonos estadounidenses vuelven a tender al alza, los inversores esperan que los recortes de tipos se produzcan más tarde y sean menores, e incluso otra subida de tipos en EE.UU. ya no parece del todo improbable. Los diferenciales de tipos se están ampliando a favor del dólar, la divisa global más importante (véase nuestro Gráfico de la semana) y, por ello, se está apreciando.

En caso de que se mantengan durante más tiempo, el aumento de los rendimientos estadounidenses y la fortaleza del dólar pueden convertirse en un obstáculo para el resto del mundo, en particular para los mercados emergentes, ya que las «condiciones financieras» se volverán más restrictivas. En resumen, la política monetaria en el resto del mundo tenderá a ser más restrictiva de lo que habría sido si el dólar no se hubiera apreciado o si la moneda local no se hubiera depreciado.