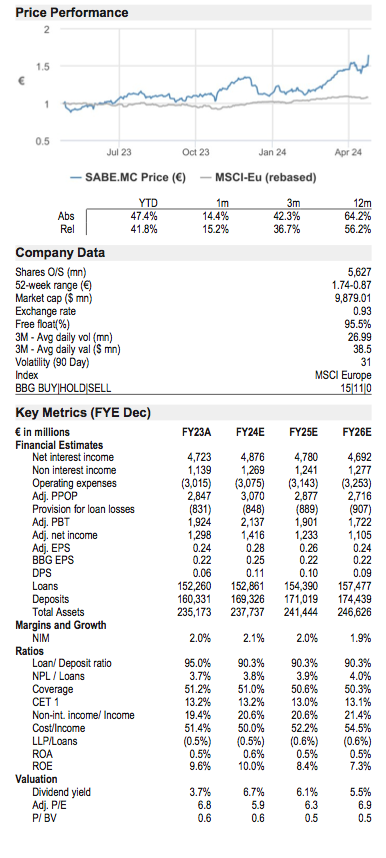

JP Morgan | Tenemos una recomendación Neutral sobre SAB con un PT basado en SOP a Dic-25 de 1,85 euros. Prevemos que Sabadell alcance un RoTE del c.9% en 2026, lo que incorpora nuestra opinión: 1) que los ingresos netos por intereses se verán afectados por el descenso del tipo de depósito del BCE hasta el 2% en 2026, lo que reducirá proporcionalmente la rentabilidad de Sabadell más que la de sus homólogos, dado que genera el 80% de sus ingresos a partir de los ingresos netos por intereses; 2) el descenso de la rentabilidad de las operaciones en el Reino Unido de Sabadell, dada la continua presión sobre los márgenes; 3) la posibilidad de que continúen los bajos ingresos por operaciones financieras; y 4) un coste del riesgo superior al de sus homólogos, dado el apalancamiento de Sabadell frente a las PYME. Reconocemos que la posición de capital de Sabadell es sólida, con un CET1 del 13,3% en el 1T24 (a pesar de ~50 puntos básicos de viento en contra de Basilea 4) y la valoración no es exigente, con Sabadell cotizando a ~7x PE, 0,6x PTBV para un RoTE del 9%.

Valoración

Nuestro precio objetivo se basa en nuestro análisis de valoración de la suma de las partes, teniendo en cuenta los múltiplos históricos del PER que reflejan la calidad relativa de los beneficios del banco y la fortaleza relativa frente a sus homólogos. Nuestro precio objetivo para diciembre de 2025 de 1,85 euros refleja 0,7 veces el PER de 2026E para un RONAV del c,9%. Valoramos el exceso de capital por encima del 12% en 1,0x.

Tras los sólidos resultados del 1T24 de Sabadell y las nuevas previsiones para 2025, aumentamos nuestras estimaciones de ingresos netos en un 18%/29% en 2025/26. Las mejoras reflejan la nueva previsión plana de ingresos netos interanuales en 2025 (frente al -2% de JPMe). Las mejoras reflejan las nuevas previsiones planas de beneficio neto interanual en 2025 (frente al -2% de JPMe), ya que los vientos en contra derivados de la bajada de los tipos de interés se ven compensados por más revalorizaciones de préstamos a tipo fijo, el swap estructural de 22.000 millones de libras en el Reino Unido, la contribución estable del COAP y los menores costes de financiación. Sabadell también prevé que las comisiones y los ingresos crezcan en 2025, al tiempo que se mantiene el control de costes y las tendencias del coste del riesgo siguen siendo favorables. Aparte de una mayor previsión de NII, realizamos cambios limitados en nuestro modelo para Sabadell. Creemos que las nuevas previsiones de NII para 2025 de Sabadell son un buen augurio para CaixaBank, que presenta sus resultados el 30 de abril (hemos colocado a CABK en Catalyst Watch positivo antes de los resultados del 1T). Junto con los resultados del 1T, Sabadell anunció que lanzará su programa SBB de 340 millones de euros. Tras nuestros ajustes del beneficio neto, aumentamos nuestra PT de Dic25 a 1,85 euros (desde 1,40 euros). Cotizando a 7 veces el PER, 0,6 veces el PTBV para un RoTE del 9% en 2026, mantenemos una recomendación Neutral. Nuestro banco español preferido es BBVA (OW).

Los ingresos netos se mantienen mejor de lo que se temía. Sabadell prevé un crecimiento interanual de los ingresos netos de aproximadamente el 3% en 2024 y un crecimiento plano en 2025, frente a las previsiones de JPMe de +3% y -2%, respectivamente. Sabadell La previsión de NII se basa en 7 recortes de tipos de 25 puntos básicos para el año fiscal 25, lo que supondrá un lastre general para los ingresos netos, pero se verá compensado por más repricings de préstamos a tipo fijo, menores costes de financiación, una contribución ALCO estable y la cobertura estructural del Reino Unido. Sabadell tiene 5.500/ 4.000 millones de euros de préstamos a tipo fijo para PYME que se renuevan en 2024/25 y deberían contribuir positivamente al NII. SAB también espera que repunte la actividad comercial, lo que contribuirá al NII (los préstamos crecieron un +1% intertrimestral en el 1T24). Las compensaciones de financiación provienen en parte del lado de los depósitos, ya que el ~44% de los depósitos tienen una beta de depósito de ~80-100% y en estos depósitos la remuneración puede reducirse a medida que bajen los tipos. Sabadell ve una contribución positiva del INII del ALCO y la financiación en 2024-25, ya que la cartera del ALCO tiene cada vez más bonos a tipo fijo, mientras que la financiación mayorista es cada vez más a tipo variable. Por otra parte, Sabadell ve un viento de cola del NII de TSB cobertura estructural de 22.000 millones de libras que tiene un vencimiento medio de ~5 años con el rendimiento del libro frontal a ~4% frente al libro posterior a ~1,5%, lo que implica un viento de cola anual de ~0,1 mil millones de euros (JPMe). Prevemos un crecimiento del +3%/-2%/-2% del NII para el grupo en 2024/25/26, con un NII un poco más bajo presión en España (+5%/-3%/-3% en 2024/25/26), mientras que el NII de TSB debería resistir mejor (-3%/+2%/+1% en 2024/25/26).

Las fusiones y adquisiciones no son un objetivo. Sabadell se centra en el crecimiento orgánico y actualmente no tiene planes de fusión y adquisición. La dirección está satisfecha con el rendimiento de TSB, ve margen para mejorar aún más la rentabilidad y no tiene planes de desinvertir en su negocio en el Reino Unido. Además, Sabadell cree que sus negocios en México y Miami (que adquieren cada vez más relevancia, representando c.7% de los préstamos del grupo) son buenas operaciones con ROEs consistentemente sólidos.

Queda por ver más SBBs. Sabadell lanzó un SBB de 340 millones de euros anunciado con 4T23. Más SBB estarán sujetos a que el Banco alcance un CET1 del 13,5% (13,3% en el 1T24), y depende de las oportunidades de crecimiento y de las medidas regulatorias. Prevemos que el próximo SBB de 350 millones de euros se anuncie con los resultados del 4T24.