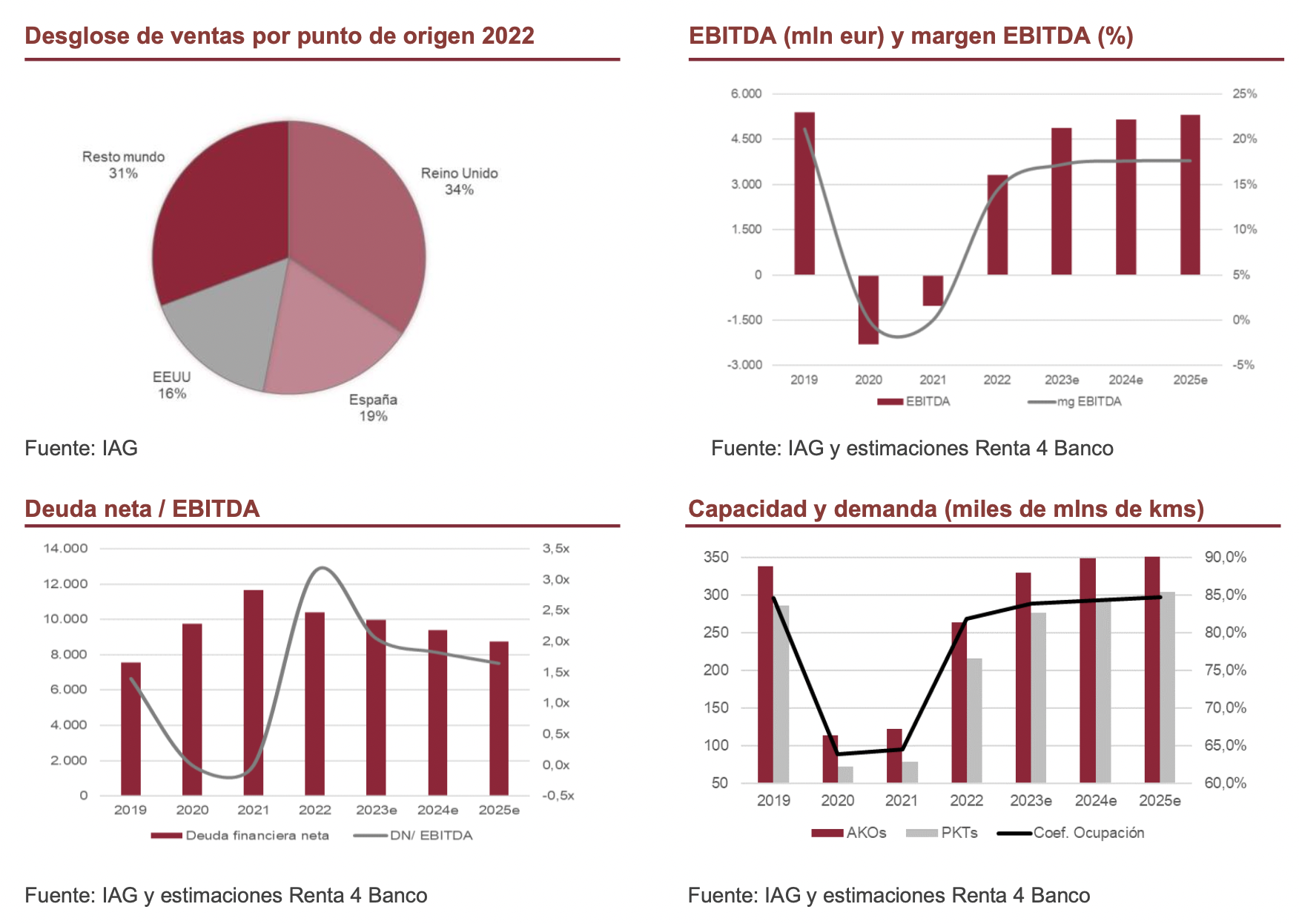

Renta 4 | El sector aéreo ha afianzado su recuperación en los últimos trimestres y ya se vislumbra que a finales de 2023 se quedará muy cerca o alcanzará los niveles de capacidad previos a la pandemia. A nivel financiero la mejora también es muy marcada. Destacamos el gran comportamiento de los ingresos, ya en niveles claramente superiores a los de 2019.

El verano será muy positivo

Las previsiones de 3T también apuntan a que será muy favorable, siguiendo las dinámicas de los últimos meses en un trimestre clave, el más importante del año. De momento, la visibilidad después del verano es reducida. En principio, creemos que el final de año debería ser positivo, impulsado por la inercia del resto del año. En cualquier caso, con unos precios mucho más elevados que antes de la pandemia, en algún momento esperamos cierta moderación, a medida que el ahorro disponible disminuye y la pérdida de poder adquisitivo se agrava por el persistente impacto de la inflación.

Moderación de precios como estímulo de la demanda

La significativa caída de los precios del crudo de las últimas semanas facilitará aplicar una estrategia de precios más moderada. Creemos que el enfoque pasará a “asegurarse” buenos volúmenes de pasajeros y que IAG está en una posición favorable para atraer pasajeros que buscan un servicio más competitivo en calidad/precio.

Mejoramos nuestras previsiones para los próximos años

Mejoramos nuestras previsiones de ingresos un dígito medio/alto de media y del EBIT antes de extraordinarios, principal magnitud del grupo, muy significativamente en 2023e y casi a doble dígito para 2024e. La revisión (a la baja) de cara a 2025e responde a nuestra previsión más conservadora en cuanto a los precios de los billetes en un entorno actual en el que, no obstante, la recuperación está siendo bastante más rápida de lo previsto anteriormente.

Conclusión: Sobreponderar Precio Objetivo 2,21 eur/acc (antes 1,90 eur).

Mejoramos nuestro P.O. en torno a +15% y vemos potencial elevado en un valor que creemos que seguirá viéndose favorecido por las buenas perspectivas de demanda. Esperamos que la mejor percepción sobre los riesgos del sector e IAG sea un factor positivo para la cotización.