Intermoney | IAG (IAG) volverá a presentar unos buenos resultados gracias a la recuperación del tráfico aéreo hasta niveles por encima de 2019 en algunas regiones como España y a que mantienen tarifas muy por encima de 2019, incluso por encima de 2022, a la vez que el precio del combustible empieza a normalizarse.

Mantenemos recomendación de comprar con precio objetivo de 2,2 euros/acc.

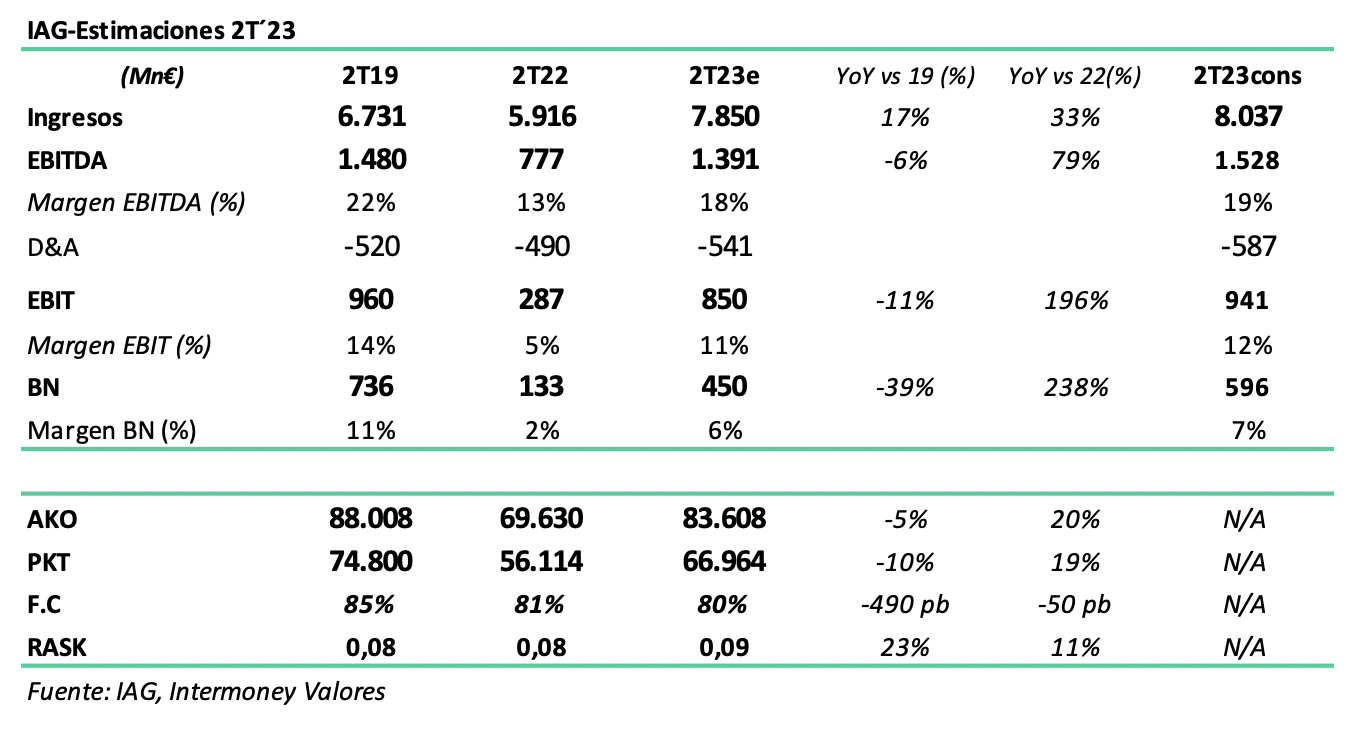

Estimamos unas ventas de €7.850mn para el 2T23, +33% vs 2T22 y +17% vs 2T19. Esperamos que este trimestre IAG consolide su rentabilidad y que tanto Aer Lingus como British Airways, que habían sido las que más habían lastrado a IAG hasta ahora, recuperen niveles de capacidad cercanos a los de 2019. Estimamos una operación al 104% de la capacidad de 2019 en Iberia, al 119% en Vueling, al 103% en Aer lingus y al 90% en British Airways.Habrá que estar atentos a cómo afectan las huelgas de Heatrhow y Gatwick en julio y agosto a British Airways, la única aerolínea de IAG que todavía no ha recuperado niveles de capacidad pre-covid.

Estimamos un EBIT de €850mn, un +196% vs 2T22 y -11% vs 2T19, con un empeoramiento del margen de 300pb (11% vs. 14% en 2T19).El precio del combustible comienza a normalizarse, dando un respiro a los márgenes de las aerolíneas, aunque en el último mes hemos visto como ha rebotado un +6%. Mientras que los costes les están cayendo, las tarifas siguen estando más de un 10% por encima que las de 2022, gracias a apostar por segmentos de mayor valor añadido (Como se puede observar en el gráfico 2), aunque es probable que estos precios vayan retrocediendo en los próximos meses, afectando a los resultados de las aerolíneas, aunque esperamos que esto se comience a notar de forma relevante a partir del año que viene.

A los precios actuales pensamos que a IAG todavía le queda margen de subidas. Las perspectivas son muy positivas y pensamos que, aunque les queda camino para alcanzar su objetivo de endeudamiento sostenible, en la situación actual no vemos riesgo financiero. La situación actual con muy buenos datos de tráfico aéreo, manteniendo tarifas en niveles altos y con el precio del combustible normalizándose, permitirán a IAG alcanzar unos sólidos resultados en el 2T y 3T. Aun así, habrá que estar atentos a cómo afectará el deterioro macroeconómico a la demanda más allá del verano y como les afectará una corrección de los precios más allá del 3T23. Recomendamos comprar con P.O de €2,2/acc.