Renta4 | Los resultados del 1T21 de la multinacional de fabricación y distribución textil, Inditex (ITX), superaron previsiones en las principales magnitudes y destacamos: (i) ventas “sólo” -17% vs 1T 19, (ii) margen bruto 59,9% (+150 pb vs 1T 20 y 50 pb vs 1T 19), (iii) gasto operativo muy inferior al crecimiento de ingresos y -7% vs 1T 19, en un trimestre con un 24% menos de horas comerciales disponibles.

Gran inicio de las ventas en 2T

Las ventas se recuperan a medida de que se consolida la reapertura de las tiendas (98% actual vs 84% a cierre 1T 21). Las ventas desde mayo y hasta el 6 de junio repuntaron +102% vs mismo periodo 2020 y, por primer mes desde el Covid 19, en mayo las ventas superaron el nivel de 2019 (+5%).

Esperamos una recuperación más rápida

Creemos que Inditex conseguirá recuperar el nivel de actividad previo a la pandemia en 2022e, antes que en nuestra anterior previsión (2023/24e). El impulso de la vacunación, la mayor percepción de los consumidores a comprar por internet y el proceso de digitalización nos hacen estar más confiados después de que los resultados de 1T 21 y la evolución en 2T estén siendo tan favorables.

La optimización del espacio en tienda y el proceso de digitalización están siendo clave para reactivar las ventas, especialmente a través de internet, optimizar la distribución de los productos, mediante iniciativas como el inventario único o el seguimiento de las prendas, y permiten ganar en eficiencia de gastos operativos y en la gestión de inventarios.

Revisión de estimaciones

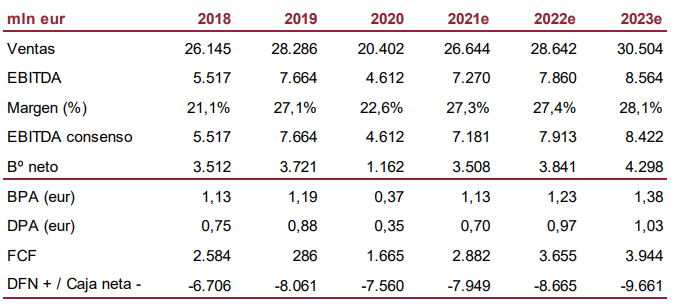

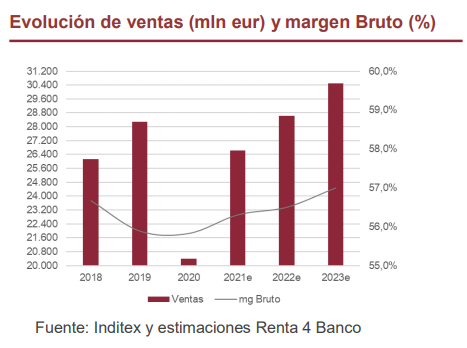

Revisamos nuestra previsión de ventas 21/23e en torno a +19%/+20%, mejoramos el margen bruto +0,5/+0,9 pp y el Ebitda en torno a +40% los 3 próximos años. Creemos que Inditex está en mejor disposición para recuperar su nivel de actividad de 2019 antes de lo previsto anteriormente. No obstante, creemos que los títulos cotizan a múltiplos exigentes (PER 21e 27,6x, EV/Ebitda 21e 12,2x, FCF yield 21e 3,0%).

Reiteramos Mantener y elevamos el Precio Objetivo hasta 33 eur/acc (vs 29,5 eur/acc anterior) que implica un potencial de revalorización reducido. Estaremos pendientes de la evolución de las ventas para posibles revisiones.