Alphavalue | Indra (IDR) es una compañía de tamaño medio con una exposición sustancial a España (52% de las ventas) y al Gobierno español como cliente y accionista influyente, como ha demostrado recientemente con la destitución del CEO.

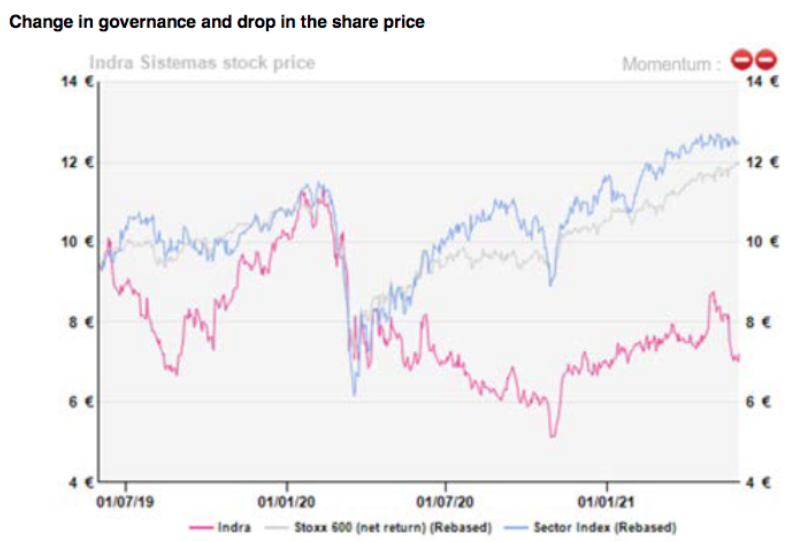

A lo largo de los años su performance (evolución) se ha caracterizado por ser bastante errante. El año pasado destacamos la infravaloración de Indra cuando cotizaba a 7,2 euros/acc. Actualmente, el precio de la acción está a ese mismo nivel después de varios baches. El buen comienzo de 2021 en términos de crecimiento orgánico de las ventas y el Ebit reavivó el interés por la compañía, pero el reciente cambio de presidente del consejo de administración no ha sido bien recibido por el mercado. El performance YTD (year to date) está por debajo de la media del sector (+3% frente al +6%, respectivamente). El momentum por ahora necesita mejorar.

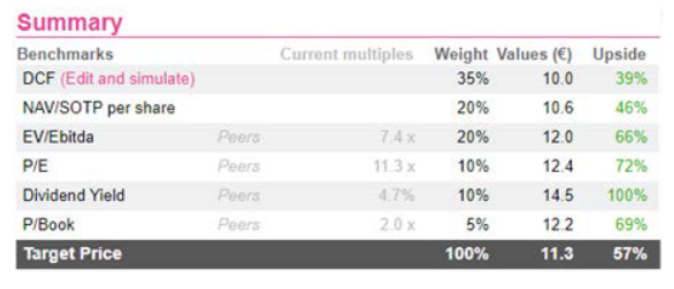

Teniendo en cuenta el pobre performance YTD, el potencial alcista a 6 meses es bastante destacable (+56,8%). Como podéis ver en la tabla siguiente, todas las métricas de valoración están en positivo. La más destacada es la rentabilidad por dividendo, aunque ya sabemos que no es el argumento más convincente. La renovación de un dividendo 2021 es nuestra mejor supuesto por ahora. Los inversores prefieren las grandes compañías de servicios de IT con una sólida trayectoria y un cierto grado de estabilidad. Indra entraría en la categoría de “trading idea”. Esto dependería especialmente de unas ventas duraderas.

Indra (comprar, Precio Objetivo 11,3 euros)