Bankinter | Los ingresos recuperan niveles previos al Covid y la fuerte capacidad de subida de precios de los hoteles permitirá compensar en gran medida el incremento de costes.

Prevemos que esta tendencia se extienda al menos durante los próximos meses. Por ello, subimos recomendación a Comprar, tras bajarla de forma táctica a Neutral hace escasamente 1 mes, ante las dudas existentes con respecto a la evolución de los márgenes.

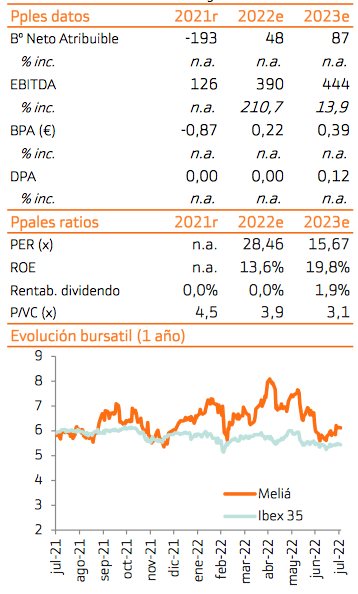

No revisamos estimaciones, tan sólo incorporamos el cobro extraordinario de 40M€ de ayudas directas en 2022e. Esto explica un ligero incremento en nuestro precio objetivo del +0,7% hasta 7,81 euros/acción. La generación de caja será también positiva, lo que permitirá mejorar su liquidez y posición financiera, y podría vender activos para reducir endeudamiento. Potencial de revalorización del +26%.