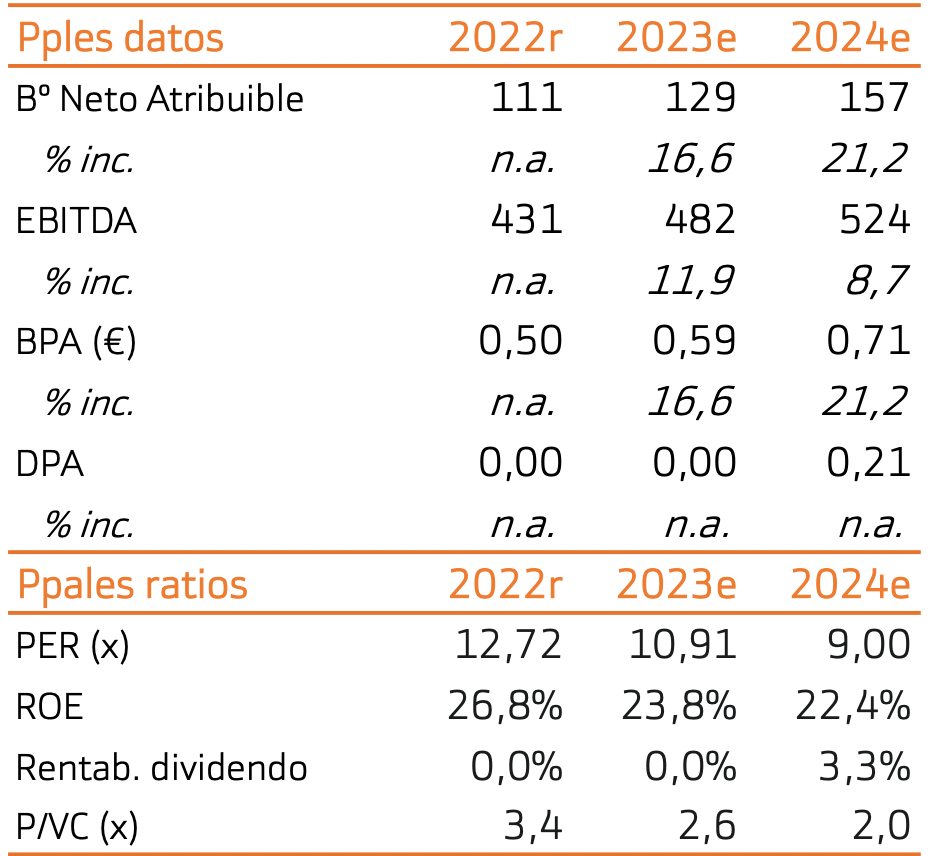

Bankinter | Prevemos demanda fuerte con márgenes estables, lo que podría llevar a resultados récord en 2023, a pesar de la desaceleración económica global. El mayor apetito por el turismo tras el paso del virus se ha convertido en algo más estructural de lo previsto inicialmente. Además, cabe recordar que cerca del 30% de los ingresos viene de cliente norteamericano, donde economía, mercado laboral y consumo se muestran más sólidos. Desde un punto de vista financiero, Meliá (MEL) tiene capacidad para atender vencimientos de deuda, al menos hasta 2024. Además, podría vender activos o hipotecarlos, por lo que otorgamos baja probabilidad a una ampliación de capital. Trasladamos nuestro precio objetivo a dic-2024 (vs 2023 anterior), que implica incrementarlo +7% hasta 7,01 euros/acción. Mantenemos recomendación de Comprar.