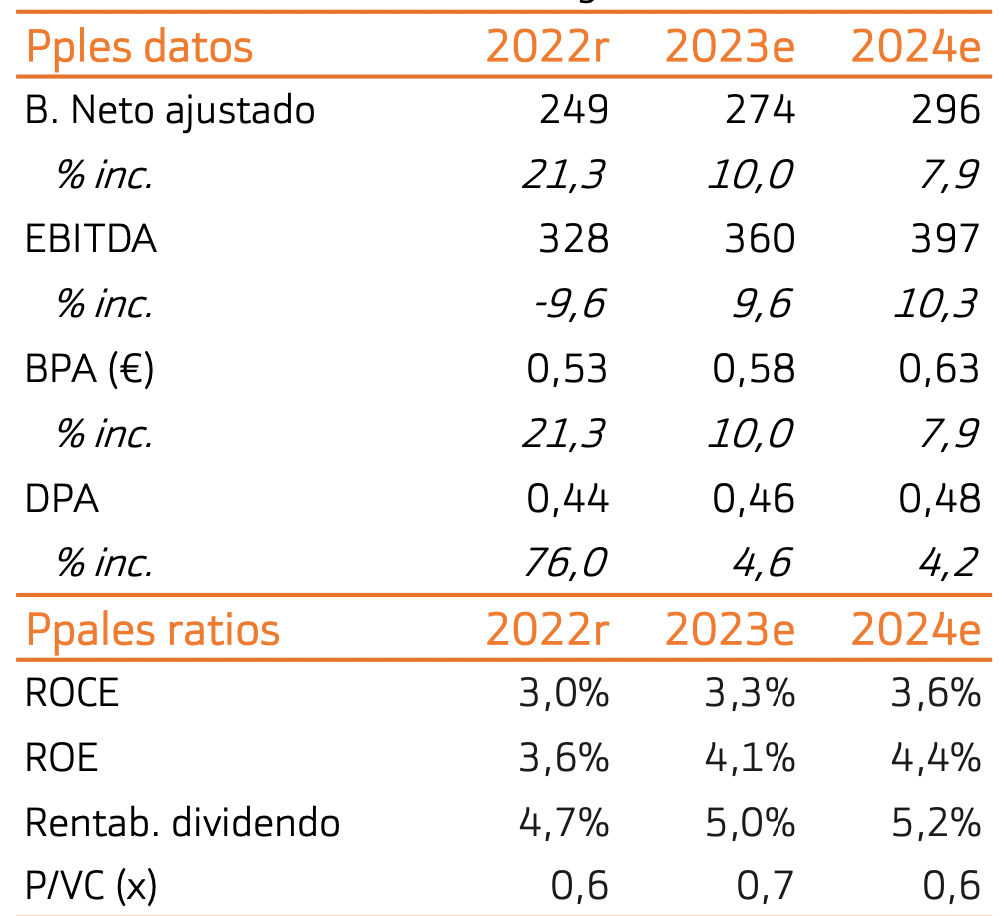

Bankinter | Merlin Properties (MRL) ofrece un potencial de revalorización de +10% con respecto a nuestro precio objetivo, que revisamos al alza hasta 10,3 euros/acción. Además, la rentabilidad por dividendo superará el 5% en 2024e.

Incrementamos estimaciones ante la mejora de perspectivas, asumiendo ocupaciones estables e incrementos de rentas próximos al 3%.

Por otra parte, presenta un endeudamiento inferior a la media del sector, con un LTV del 34%. El principal riesgo son las valoraciones de activos, que seguirán cayendo, aunque está ya más que descontado, al cotizar con -40% de descuento sobre NAV (15,49€/acción). Mantenemos recomendación de Comprar.