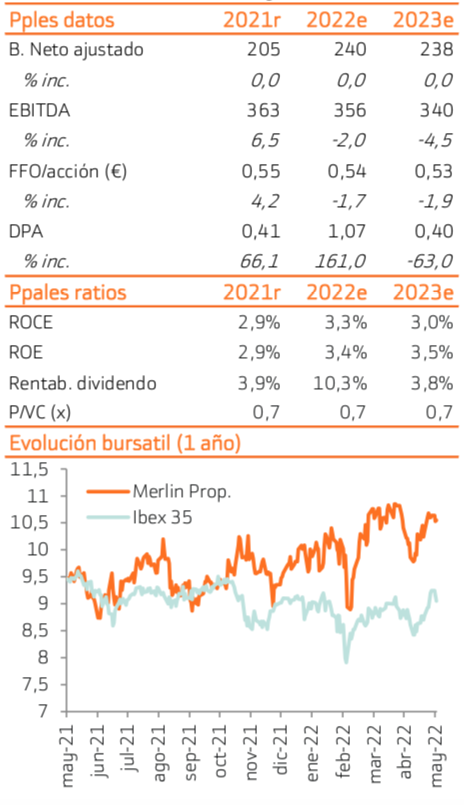

Bankinter | Aunque Merlin Properties (MRL) cotiza con un descuento del -35% sobre su valoración de activos (NAV de 16,11 euros/acción) y su perfil de deuda mejora significativamente tras la venta de sucursales de BBVA (LTV 31% 2022e vs 39% anterior), no podemos olvidar que oficinas y centros comerciales representa más del 75% de sus activos.

Prevemos demanda a la baja y escasa capacidad de subidas de rentas, lo que probablemente implique rebajas de valoraciones de activos, en un entorno de rentabilidades de bonos al alza. Además, cotiza en línea con nuestro Precio Objetivo (10,7 euros/acción; +3% vs anterior). Mantenemos recomendación Neutral.

MERLIN PROPERTIES (Neutral; Pr. Objetivo: 10,7€; Cierre: 10,40€; Var. Día: -0,3%; Var. Año: -1,4%).