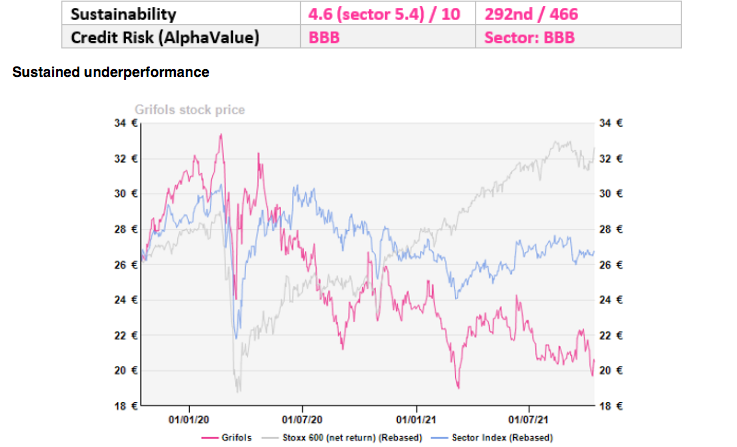

Alphavalue | Grifols se mueve en un sector (plasma) poco concurrido. Sólo encontramos tres compañías a nivel mundial que su actividad se centre en este negocio, copando Grifols alrededor del 18% de la cuota de mercado. La pandemia del COVID-19 ha supuesto una dura prueba para el grupo. Si bien la empresa durante un breve período se recuperó bien después de tocar fondo en marzo de 2020, debido a que el plasma se consideró un tratamiento potencial del coronavirus, el sell-off (“venta masiva”) prácticamente ha sido continuado. La negativa evolución de la compañía, con la falta de interés de los inversores por las farmas, ha abierto un potencial alcista a 6 meses del +28,5%, que el dinero a largo plazo debería ver como un punto de entrada.

A pesar del sentimiento negativo actual (momentum doble negativo), los fundamentales de Grifols permanecen intactos, reflejando, como hemos comentado, un potencial alcista del +28,5%. Este optimismo está respaldado por nuestras métricas fundamentales. La valoración por NAV y DCF es del +41% y +44%, respectivamente. Además, los dividendos han dejado de ser una prioridad para mejorar el desapalancamiento y el gradual repunte de los beneficios respalda métricas como el EV/Ebitda (+36%), el PER (+52%) y el Precio / Valor en Libros (+51%). En general, Grifols es un imprescindible para los inversores que quieran apostar por los tratamientos farmacológicos de rápido desarrollo, especialmente dado el potencial aún no explotado, pero disruptivo, del plasma.