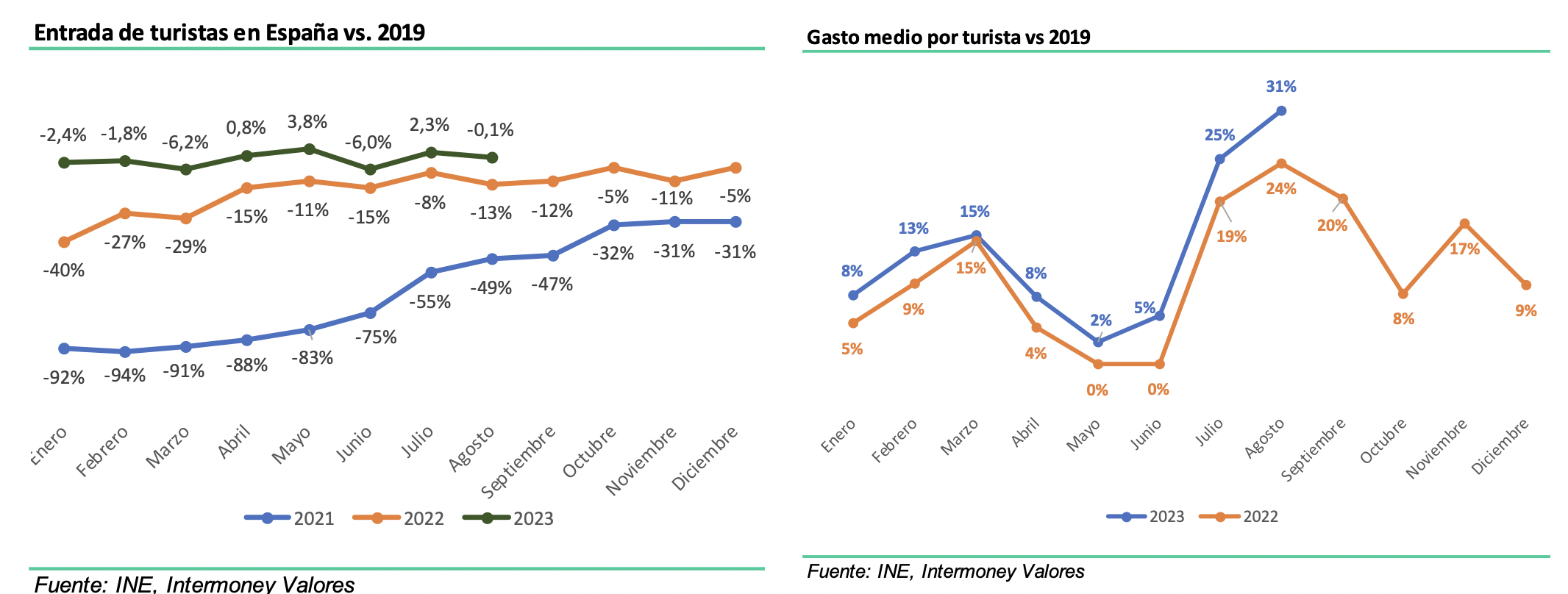

Intermoney | El INE publicó el miércoles los datos de entrada de turistas en España durante el mes de agosto con más de 10,1 millones de turistas internacionales, +15% más que el mismo mes de 2022 y un -0,1% menos que el mismo mes de 2019. Reino Unido se posiciona como principal país de origen de los turistas, representando un 20% del total y un aumento del 10% vs. ago 2022. Francia y Alemania son los siguientes países con más turistas, representando el 19% y el 12% respectivamente. En lo que llevamos de año se alcanzan los 57,7 millones de turistas (-0,7% vs. 2019).

A pesar de que el número de turistas que han entrado en España en agosto se sitúa en niveles similares a los de 2019, el gasto medio por turista supera en un +31% el de 2019.

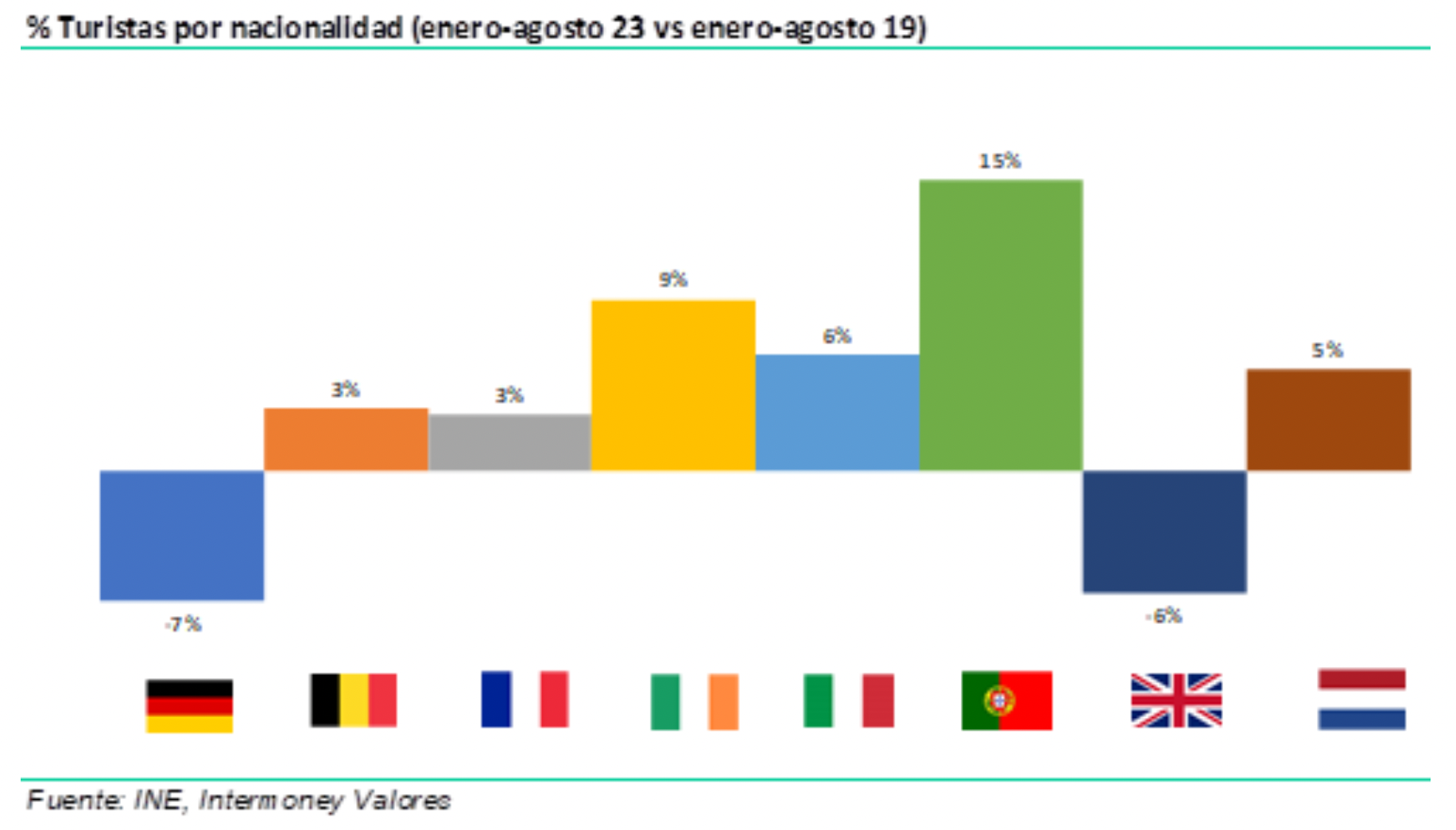

Como dato llamativo, británicos y alemanes (nacionalidades con mayor numero de turistas en nuestro país, 35% del total en 2019), son las únicas nacionalidades que siguen por debajo de niveles de 2019. Esto podría ser síntoma de los efectos que la inflación y el deterioro del poder adquisitivo están teniendo en sus países, algo que podría afectar a destinos de sol y playa como las islas baleares y canarias, principal destino de estas nacionalidades.

Valoración: Seguimos viendo datos positivos en el sector, gracias al fuerte tirón de la temporada estival en España. El numero de turistas se sitúa en niveles de 2019, con un gasto medio un +30% por encima. Aun así, estos datos parecen no reflejarse en el mercado, ya que el sector lleva varios meses con tendencia bajista.

Nosotros pensamos que el buen comportamiento del sector durante los últimos meses se ha debido a que los efectos de la demanda embalsada y el ahorro acumulado durante la pandemia han durado más de lo que se esperaba, unido a un fuerte aumento del crédito al consumo para vacaciones. Pero una vez que estos efectos vayan perdiendo vigor, para lo que queda de año vemos muy probable un considerable deterioro del consumo de las familias europeas, que afectará a la demanda tanto de aerolíneas como de hoteles y creemos que esa incertidumbre es la que está descontando el mercado, a pesar de los buenos datos actuales.

El deterioro del poder adquisitivo de las familias europeas cada vez es más evidente, con una inflación que no acaba de moderarse y con el Euribor en niveles por encima del 4%, que está provocando aumentos muy considerables en las hipotecas y que va a reducir el poder de consumo de muchas familias. Es verdad que tras el verano pasado también creíamos que iba a haber un deterioro en la demanda que finalmente no llegó, pero teniendo en cuenta que los efectos máximos de los tipos de interés tardan alrededor de 9 meses en reflejarse en los hogares y viendo como ha empeorado la situación macroeconómica en el último año, parece inevitable pensar, que durante los próximos meses, tanto aerolíneas como hoteles deberán revisar sus tarifas si no quieren ver un considerable deterioro de la ocupación.

A todo esto hay que añadirle que muchas compañías siguen fuertemente endeudadas a causa de la pandemia, como es el caso de Meliá (5,8x dn/ebitda) y van a ver seguir viendo fuertes incrementos de sus gastos de intereses. Y en el caso de las aerolíneas hay que tener en cuenta también el aumento del precio del combustible en los últimos meses, que ha provocado que muchas aerolíneas americanas hayan tenido que revisar a la baja sus previsiones para FY23. Este efecto estimamos que será más grave en las aerolineas americanas que en las europeas, debido a que en EEUU no cubren el precio del combustible.

En conclusión, a pesar de que los datos siguen siendo positivos, ahora mismo preferimos ser cautos en el sector, sobre todo con compañías con gran endeudamiento, como es el caso de Meliá (Mantener, Precio Objetivo 6 euros). En el caso de IAG (Comprar, Precio Objetivo 2,2 euros) somos más optimistas, ya que, aunque el entorno no acompaña ahora mismo, el potencial es muy atractivo.