Bankinter | Buenos resultados impulsados por la positiva evolución de la división de redes, la nueva capacidad en renovables y el impacto favorable de los tipos de cambio . En redes, la mejora está motivada por el crecimiento en la base de activos regulados, gracias a las recientes inversiones, y por las revisiones de tarifas.

En la división de generación y comercialización, la nueva capacidad en renovables (+5%) propicia el avance en resultados. Esta nueva capacidad compensa los impactos negativos derivados de un menor factor de carga ante unas condiciones meteorológicas desfavorables y de un menor margen en comercialización ante la imposibilidad de trasladar totalmente el mayor precio de la energía a los clientes. Además, los resultados han batido las estimaciones del consenso, que esperaba un incremento del BNA más moderado (+6% estimado vs +12% publicado). La cartera de renovables sigue creciendo y ofrece una alta visibilidad. Los proyectos en construcción alcanzan 7,7GW (casi el 20% de la capacidad actual). Las guías para 2023 también son positivas. El equipo gestor adelanta un crecimiento del BNA de entre +8% y +10% antes del impuesto extraordinario sobre las energéticas. Si se incluye este impuesto, el crecimiento en BNA para 2023 se situaría en el entorno del +5% (“mid-single digit”). La normalización en los factores de carga, las nuevas inversiones en redes y renovables y la mejora del margen de comercialización permitirán seguir avanzando en resultados, a pesar de los impactos negativos derivados de un mayor coste de la deuda y del impuesto sobre las energéticas. Tras estos resultados, mantenemos la recomendación de Compra y aumentamos ligeramente el Precio Objetivo hasta 12,80€/acción desde 12,50 €/acción. IBE es un valor que nos gusta con una perspectiva de medio /largo plazo. El grupo es un ganador en el proceso de mayor electrificación y rápida descarbonización al que se enfrenta el nuevo modelo energético. Su posicionamiento en renovables y en redes, la diversificación geográfica y una sólida estructura financiera le permite capturar las oportunidades en el nuevo escenario de transición energética. Además, Iberdrola mantiene el foco en la retribución al accionista con un crecimiento en DPA en el periodo 2022-25 superior al 5%. La rentabilidad por dividendo a los precios actuales es 4,7% para 2023.

La buena evolución de redes y la nueva capacidad en renovables impulsan el crecimiento en resultados

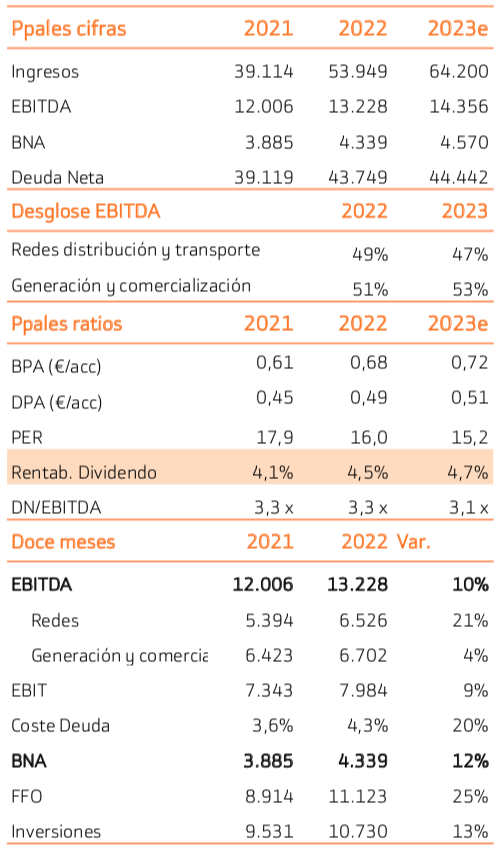

La contribución al EBITDA de la división de redes sube un +21%, y representa un 49% del total. Este buen comportamiento es posible gracias a las nuevas inversiones que hacen crecer la base de activos regulados (RAB) y a las revisiones de tarifas en Brasil y en EE.UU. Además se registra un efecto extraordinario positivo consecuencia de ciertos cambios contables en EEUU.

La contribución al EBITDA de generación y comercialización es más modesta (+4%). En esta división el crecimiento se explica por la nueva capacidad en renovables (+5%). Esta nueva capacidad compensa los impactos negativos derivados de un menor factor de carga ante unas condiciones meteorológicas desfavorables (menos lluvia y menos viento) y de un menor margen en comercialización ante la imposibilidad de trasladar totalmente el incremento de precio de la energía a los clientes. Muchos contratos estaban acordados con anterioridad a precios más moderados.

Impacto positivo del tipo de cambio. La apreciación del dólar (+12,4%), del real brasileño (+17,3%) y de la libra (+0,8%) frente al euro tiene un impacto positivo en EBITDA de 736M€ (5,6% del EBITDA). A nivel BNA el impacto se reduce a 87M€ (2%) por las coberturas en tipo de cambio.

Débil comportamiento de España. La contribución de España al EBITDA del grupo disminuye un -14%. España representa el 35% del EBITDA total del grupo.

Inversiones en renovables y redes. Las inversiones totalizan 10.730M€ (+13%). El 44% en redes y el 46% en renovables.

Los resultados baten las estimaciones: EBITDA 13.228M€ (+10%) vs 12.939€ est;. EBIT 7.984M€ (+9%) vs 7.780M€ est; BNA 4.339M€ (+11,7%) vs 4.193M€ est.

Buena generación de cash flow. Fondos Generados por las Operaciones (FFO) 11.123M€ (+24,8%); Deuda Neta 43.749M€ vs 39.119M€ en diciembre 2021.

Cartera de proyectos renovables con alta visibilidad

La cartera de renovables sigue creciendo y ofrece una alta visibilidad. Los proyectos en construcción alcanzan 7,7GW (casi el 20% de la capacidad actual).

Guías favorables para 2023: Crecimiento de BNA de entre +8% y +10% antes del impuesto a energéticas

El equipo gestor adelanta un crecimiento del BNA de entre +8% y +10% antes del impuesto extraordinario sobre las energéticas. Si se incluye este impuesto, el crecimiento en BNA se situaría en el entorno de +5% (“mid-single digit”) . La normalización en los factores de carga, las nuevas inversiones en redes y renovables y la mejora del margen de comercialización permitirán seguir avanzando en resultados, a pesar de los impactos negativos derivados de un mayor coste de la deuda y del impuesto sobre las energéticas.

Recomendación: Comprar Precio Objetivo 12,80 euros/acción.

Tras estos resultados. subimos ligeramente el Precio Objetivo hasta 12,80€/acción vs 12,50€/acción anterior por la mejora en estimaciones. Mantenemos la recomendación de Compra. El grupo es un claro ganador en el proceso de mayor electrificación y rápida descarbonización al que se enfrenta el nuevo modelo energético. Su posicionamiento en renovables y en redes, la diversificación geográfica y una sólida estructura financiera le permite capturar las oportunidades en el nuevo escenario de transición energética. Además, el equipo gestor mantiene el foco en la retribución al accionista. La rentabilidad por dividendo a los precios actuales es del 4,7% para 2023.