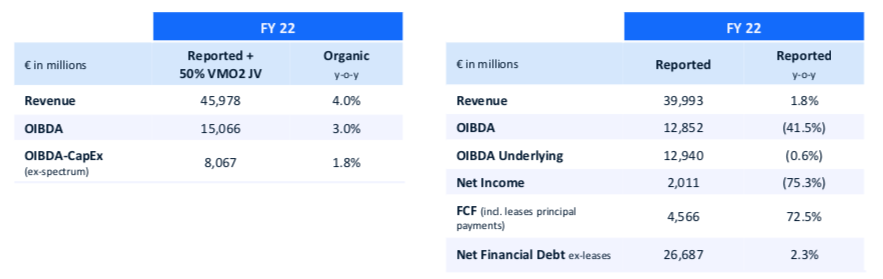

Bankinter | Principales cifras comparadas con el consenso de Bloomberg: Ingresos 39.993M€ +1,8% en términos reportados, +4% orgánico) vs. 39.686M€ estimado (+1,0%); OIBDA Recurrente 12.852M€ (-0,6% reportado, +3,0% orgánico) vs. 12.747M€ estimado (+0,6%); Margen OIBDA 32,1% vs. 32,1% estimado, BNA 2.011M€ vs. 1.967M€ estimado. Cash Flow Libre 4.566M€ vs 3.786 M€ esperado. Deuda Financiera Neta 26.687M€ vs 27.020 M€ esperado (vs 28.918M€ en 3T 2022 y 26.000M€ a diciembre 2021).

En el 4T 2021: Ingresos 10.200 M€ (+5,4% en términos reportados, +3,9% orgánico) vs 10.156M€ (+5,0%) esperado; OIBDA 3.419M€ (+6% en términos reportados, +3,5% orgánico) vs 3.358 M€ esperado (33,1%), BNA 525 M€ vs 566 M€ esperado.

Los objetivos para 2023 son “crecimiento de un dígito bajo” de Ingresos y OIBDA y CAPEX (ex espectro) sobre ventas de 14%. Mantiene el dividendo de 2023 en 0,30 euros/acción.

Opinión del equipo de análisis de Bankinter:

Los resultados baten ligeramente las expectativas. En términos orgánicos, Ingresos (+3,9%) y OIBDA (+3,5%) mantienen crecimiento positivo por séptimo trimestre consecutivo, y aceleran vs 3T (+3,8% y +3,1% respectivamente).

Por países, Ingresos y OIBDA en términos orgánicos: España +0,2% y +0,2% respectivamente; Alemania +6,6% y +6,6%; Brasil +31,0% y +10,1%; VMO2 -1,7% y +0,4%.

Los resultados cumplen los objetivos del grupo para 2022: “crecimiento de un dígito alto” de Ingresos y “crecimiento de un dígito medio-alto” de OIBDA. España sigue siendo el mercado con más presión competitiva del grupo, pero por primera vez consigue estabilizar el OIBDA (trimestres previos -4,9% en 1T y -3,4% en 2T y -2,8% en 3T). Las subidas de tarifas aplicadas compensan el incremento de los costes de plantilla (subida salarial de +7,8%) y de contenidos. Se compensa con mayor fortaleza en el resto de los mercados clave del grupo. En UK, las sinergias en Virgin Media O2 aceleran, en Brasil continúa la incorporación de los clientes móviles y activos de Oi y en el resto de los mercados el entorno competitivo permanece estable. Con todo, el Margen OIBDA retrocede -100pb en el año hasta 32,1%.

La Deuda Neta refleja la devolución de impuestos por importe de 1.300 M€; en el año crece +2,6% situando el apalancamiento en 2,54x OIBDA (vs 2,6x a diciembre 2021). A pesar de una elevada rentabilidad por dividendo (7,8%), la generación orgánica de cash Flow libre se modera en un entorno de mayor coste de la deuda y desaceleración económica, lo que dificulta el triple objetivo de reducción de deuda, inversión en innovación y fuentes de crecimiento futuro y remuneración al accionista. Mantenemos la recomendación a Neutral y el Precio Objetivo de 4,2 euros.