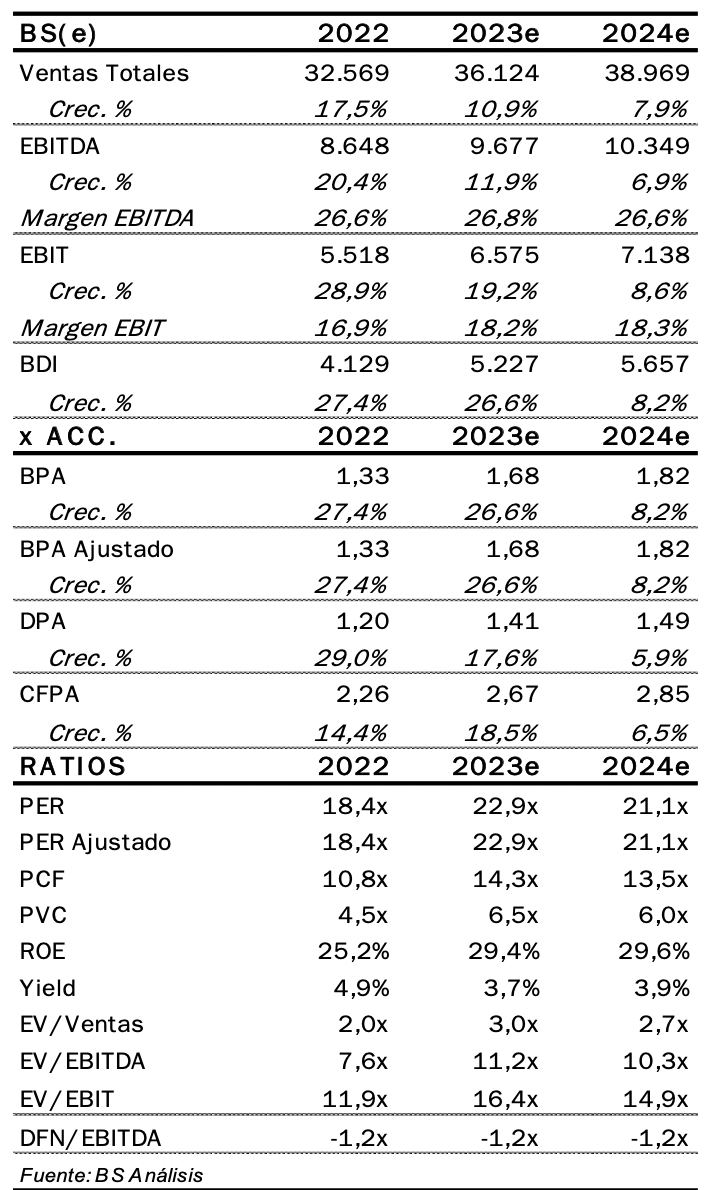

Banc Sabadell | Inditex (ITX) publica resultados 3T23 el 13 de diciembre. Esperamos un crecimiento en ventas c.+12% comparable, apoyado en un positivo inicio del trimestre tal y como indicaron en el trading update del 1-ago/11-sept (c.+14%). Esto implica cierta desaceleración en la segunda parte del trimestre (y frente al c.+18% comparable del 2T23) que se explicaría por unas temperaturas más cálidas y, por tanto, más desfavorables para las ventas de la colección otoño/invierno. En todo caso, estos niveles se mantienen aún por encima de los registrados antes de la pandemia (>+25% vs 3T19), lo que refleja una vez más el éxito de su modelo de negocio y su flexibilidad aún en un entorno menos favorable para el consumo, especialmente en Estados Unidos (>10% ventas), donde además están impulsando su presencia con 30 nuevos proyectos (2023-25). A nivel reportado, las ventas crecerán a un ritmo inferior (c.+8% vs 3T22), con impacto negativo por efecto tipo de cambio >-4%. En lo que respecta a costes, esperamos una cierta mejora en los aprovisionamientos que permitirá elevar el margen bruto c.+40 pbs hasta el 60,5% en 3T23, mientras que el resto seguirán bajo control, aunque creciendo a un ritmo algo superior a las ventas. Todo ello situaría el EBIT ~1.900 M euros (c.+9% vs 3T22) y el margen EBIT sobre ventas en 21,4% (c.+20 pbs vs 3T22). A nivel de BDI esperamos ~1.499 M euros (c.+15%).

Trading update y Objetivos 2023: como es habitual, el centro de atención recaerá en el trading update del 4T23 (nov./~11-dic), donde esperamos unas ventas creciendo a un ritmo de doble dígito bajo, apoyadas no solo en la resiliencia que continúa mostrando su oferta comercial, sino también en el impulso que están dando especialmente fuera de España, donde su presencia aún es limitada (especialmente en Estados Unidos). En lo que respecta a sus objetivos 2023, no esperamos cambios frente a lo ya indicado en septiembre (Rdos. 2T’23), donde apuntaban a estabilidad en margen bruto (+/-50 pbs al 57% de 2022 y vs +15 pbs BS(e)) e inversiones ~1.600 M euros (BS(e) en línea).

En definitiva, esperamos una sólida evolución en el trimestre así como unas indicaciones positivas del inicio del 4T23. Deberían servir para mantener el positivo momentum del valor, que sube c.+31% en 2023 vs Ibex 35 y c.+8% vs resto de competidores. Nosotros seguimos positivos con el valor y tenemos cierto margen para revisión de estimaciones (sobre todo si la gestión de costes sigue sorprendiendo), lo que seguiría otorgando un potencial >+10%. Además, aun cotiza con descuento frente a su media histórica en PER’23/24e (c.-12% vs media ~25x) y en nuestra opinión no refleja todo el potencial de crecimiento, máxime tras el aumento de inversiones para dar soporte al crecimiento en ventas. Así, a estos niveles el valor estaría descontando un crecimiento en ventas <+5% TACC’23/29e, que parece conservador teniendo en cuenta su modelo de negocio, el potencial en mercados aún con baja penetración y sus planes de expansión. O, alternativamente, descuenta un deterioro del margen EBIT hasta niveles c.17% (vs >18% en 2023e y ~18,6% en recurrencia), que no parece razonable teniendo en cuenta el apalancamiento operativo y las mejoras de eficiencia.