Renta 4 | Inditex (ITX) publica resultados 3T25 el miércoles 3 de diciembre antes de la apertura y celebrará la conferencia a las 9:00h. P.O. 50,0 eur. MANTENER.

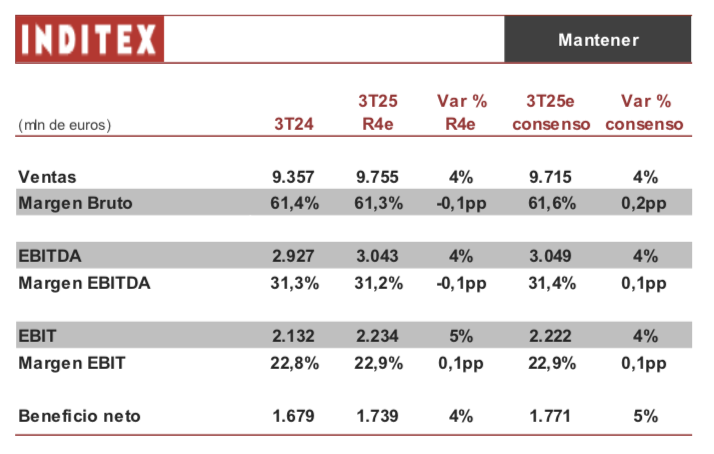

Esperamos que el ritmo de ventas continúe recuperando, tendiendo hacia niveles más normalizados tras la desaceleración sufrida en la primera parte del 1T 25. Con un inicio de ventas excluyendo divisa de +9% hasta el 8 de septiembre (5 de 13 semanas del trimestre) y una climatología acorde con la temporada calculamos que las ventas ex divisa avancen +7,3%, reflejando un crecimiento más moderado en la segunda parte del trimestre. La apreciación del Euro, no obstante, debería seguir siendo acusada y descontamos un impacto negativo en ingresos de -3 pp.

Vemos el margen bruto estable en torno al 61,3%, -0,1 pp vs 1T 24 y los gastos operativos creciendo en línea con por encima de los ingresos (+4% vs 3T 24), con lo que el margen EBITDA se mantendría estable (-0,1 pp vs 3T 24 hasta 31,2%) y el resultado neto avanzaría moderadamente (+4% vs 3T 24) con una tasa fiscal similar (R4e 22,5%).

En la Conferencia (9:00h) esperamos que Inditex mantenga los objetivos de la guía 2025: crecimiento bruto del espacio en tienda +5%, impacto divisa en ventas -4 pp vs 2024 (revisado desde -3 pp en 2T 25), margen bruto estable (+/- 50 pb vs 2024), capex ordinario 1.800 mln eur (incluyendo 900 mln eur en logística) y dividendo, ya abonado, de 1,68 eur/acc (+9% vs 2024). Estaremos pendientes de la evolución del comienzo de las ventas en 4T de cara a la temporada navideña. P.O. 50,0 eur. Mantener.