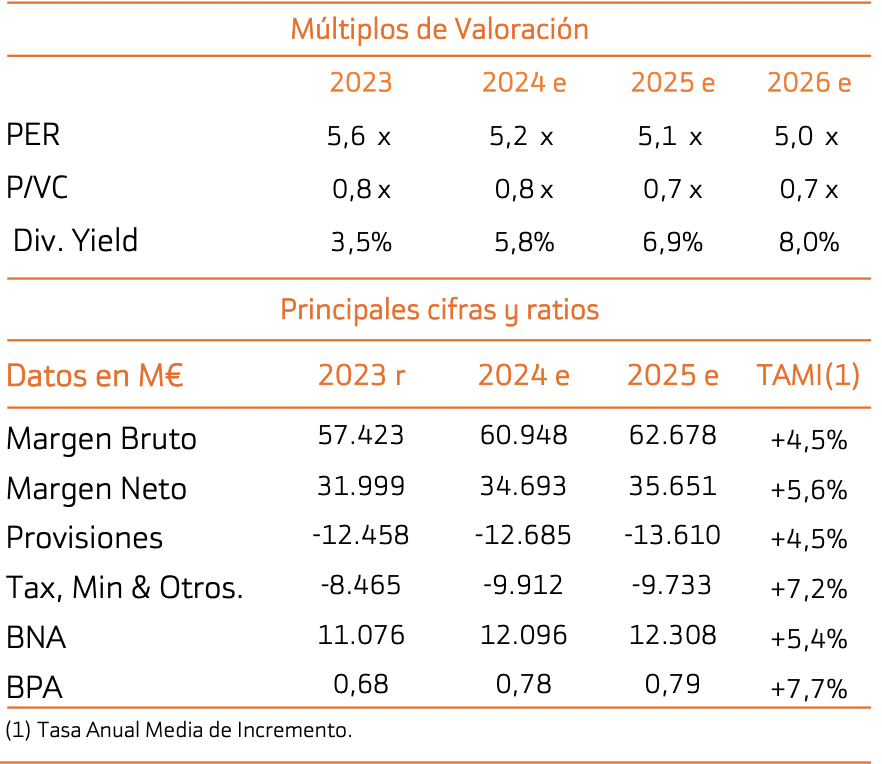

Bankinter | Banco Santander (SAN) avanza en la buena dirección para alcanzar los objetivos del plan estratégico 2023/2025 con una ratio de capital confortable (CET1 ~12,5% vs 12,3% en 1T 2024). Las cifras del 2T 2024 reflejan un buen momento en resultados y el equipo gestor revisa al alza el guidance 2024 en las partidas clave (Ingresos, eficiencia y rentabilidad/RoTE). Mantenemos recomendación de Comprar tras revisar nuestro Precio Objetivo hasta 5,65 €/acc. (vs 5,10 €/acc. ant.).

Resultados 1S 2024: SAN cumple expectativas con un BNA de 3.207 M€ en 2T 2024 (+20,1% t/t vs 3.165 M€ esperado) y mejora el guidance 2024 en las partidas clave (ingresos y rentabilidad). En 1S2024 el BNA alcanza 6.059 M€ (+16,0%).

Reiteramos recomendación de Comprar porque: (1) la rentabilidad/RoTE es interesante (15,9% vs 14,9% en 1T 2024), la ratio de capital CET1 se mantiene en un nivel confortable (12,5% vs 12,3% en 1T 2024) y la eficiencia (costes/ingresos) se sitúa entre las mejores de la banca europea (41,6% vs 42,6% en 1T 2024), (2) Los índices de calidad crediticia son buenos. La morosidad baja hasta 3,02% (vs 3,10% en 1T 2024) con una cobertura elevada (66,5% vs 66,1% en 1T 2024) y un coste del riesgo/CoR contenido (1,21% vs 1,20% en 1T 2024) y (3) SAN avanza en la buena dirección para alcanzar los objetivos del plan estratégico 2023/2025 que resumimos a continuación: Crecimiento a doble dígito en BPA (vs +19,2% actual), eficiencia ~42% (vs 41,6% actual), capital CET1>12,0% (vs 12,5% actual), rentabilidad/RoTE ~15,0%/17% (vs 15,9% actual) y crecimiento a medio/doble dígito en TNAV + dividendos (vs +12,0% actual).

Principales áreas geográficas: 1S 2024 en € constantes: España (BNA: 1.756 M€; +55,1%) mantiene un ritmo alto de crecimiento en Margen de Intereses (+16,6%) con un CoR bajo (0,56%); Brasil (BNA: 1.141 M€; +39,0%) la rentabilidad/RoTE sigue lejos del objetivo (15,9% +3,8pp), a pesar de la gestión de costes (eficiencia ~32,4%) y un CoR estable (4,77% vs 4,79% en 1T 2024), México (BNA: 840 M€; +4,1%) gana tracción en actividad (+6,0% en créditos y +10,0% en ingresos) con un CoR razonable (2,71% vs 2,63% en 1T 2024) y una rentabilidad/RoTE del 19,1% (vs 18,8% en 1T 2024); Reino Unido (BNA: 630 M€; -24,9%), el descenso en provisiones no compensa la presión en márgenes (-11,0% en ingresos) y la Inflación (+3,8% en costes); Digital Consumer Bank Europe (BNA: 453 M€; -13,2%) la mejora de ingresos no compensa el esfuerzo en provisiones (+39,5%) con una rentabilidad baja (9,2%; -1,8 pp); EE.UU. (BNA: 664 M€; – 0,3%), acusa el aumento del CoR (2,06%; +50 pb), y la rentabilidad/RoTE sigue por debajo del grupo (12,8%; -0,3 pp).