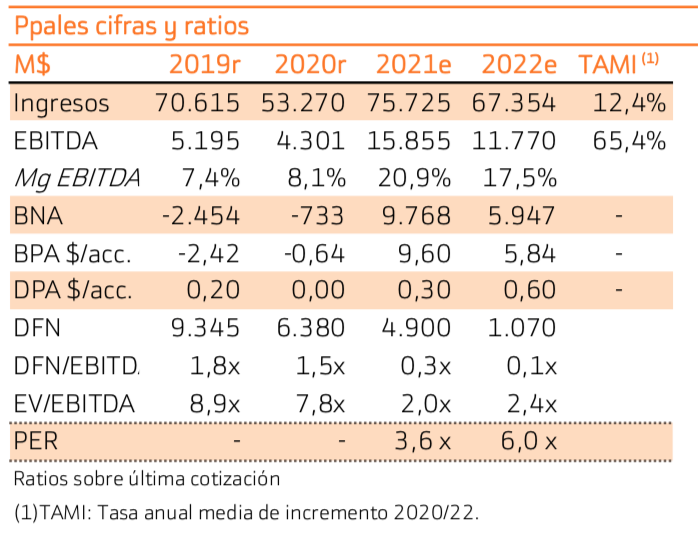

Bankinter | Revisamos nuestras proyecciones para ArcelorMittal (MTS) tras unos resultados del 1S2021 más fuertes de lo esperado, operativamente (mejora de márgenes), como financiera (reducción DFN/EBITDA a 0,5x EBITDA últimos 12 meses), más el anuncio del cuarto programa de recompra de acciones.

Mantenemos la recomendación de Comprar y Precio Objetivo: 33,4 euros/acción (diciembre 2022), tras la revisión de nuestras estimaciones que reflejan una evolución mejor de la esperada en margen EBITDA (especialmente para los próximos dos ejercicios) y la fortaleza de la demanda que ha llevado a la compañía a elevar el objetivo Global de Consumo Aparente de Acero para 2021 al +7,5%/+8,5% (vs +4,5%/+5,5% ant.).

La generación de caja ha permitido reducir la Deuda Financiera Neta a 5.044 millones de dólares (0,5x DFN/EBITDA de los últimos 12meses) y aumentar la política de retribución al accionista. Nuevo programa de recompra de acciones (el cuarto del año) de 2.200 millones de dólares (1.200M$ procedentes de Cleveland Cliff y 1.000M$ de anticipo de la distribución del 50% FCL del 1S21). Se eleva ligeramente el objetivo de capex a 3.200 millones de dólares (vs 2.900M$). Nuestra valoración supondría un múltiplo implícito de 3,6x EV/EBITDA. Link a la nota completa.

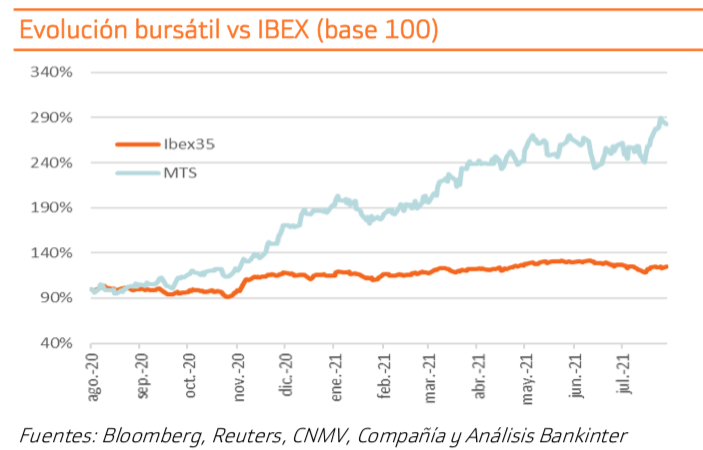

ArcelorMittal (Comprar; Precio Objetivo: 33,40 euros; Cierre: 28,86 euros; Var. Día -1,8%; Var. 2021: +52,8%).