Bankinter | Mantenemos la recomendación de Vender. Precio Objetivo: 17,1 euros/acción vs (19,20 euros/acción ant.). Iniciamos el ejercicio con un nuevo profit warning y relevo del CEO.

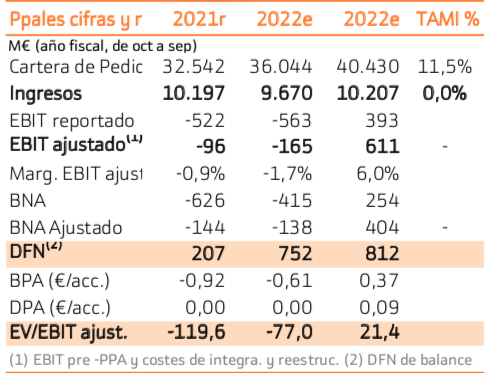

Revisamos a la baja nuestras estimaciones de margen para 2022e y 2023e (-4,2pp y -0,6pp respectivamente, al – 1,7% y +6%). La valoración por DFC supondría un EV/EBIT de 23,9x 2023, que consideramos elevado en un entorno de baja visibilidad. El valor ha recortado un -36,3% en 2021 y –16,8% en 2022, pero por el momento nos mantenemos al margen hasta ganar visibilidad sobre la estabilización de los problemas de rentabilidad interna en el negocio de Onshore.

Las perspectivas para el negocio eólico (especialmente Offshore) a medio plazo siguen siendo sólidas, pero a corto las prioridades son mantener la calificación crediticia y volver a rentabilizar Onshore.

Nuevo relevo de CEO tras el Profit Warning del 1T 2022: J. Eickholt sustituirá a A.Nauen (en el cargo desde julio de 2020) a partir del 1 de marzo. Eickholt procede de S. Energy, accionista mayoritario de Siemens Gamesa (SGRE). Este cambio en la dirección, el tercero en cuatro años, se produce tras el nuevo Profit Warning de finales de enero.

Principales cifras del 1T 2022, afectadas por problemas externos (aumento de costes y cuellos de botella) e internos (relacionados con el lanzamiento de la nueva plataforma Onshore 5X): Ingresos 1.829M€ (-20,3% a/a), EBIT Pre PPAs y costes de I&D de -309M€ (vs +121M€ del 1T 2021), que incluye impacto negativo de unos -289M€ (por los problemas mencionados anteriormente) y BNA de -377M€ (vs -247,3 est. y +11M€ en 1T 2021). El margen EBIT ajus. del Grupo se situó en – 16,9% (vs +5,3% en 1T 2021). Por divisiones, Aerogeneradores (AEG) – 29,3%, que habría supuesto -8,6% si incorporásemos los 289M€ de impactos negativos, vs +0,9% en 1T 2021 (no desglosan Onshore y Offshore) y Servicios +23,5% (vs +25,8% en 1T 2021).

Perspectivas para 2022 apuntan a debilidad en Ventas y Márgenes. Objetivo de Ingresos entre -9% y -2% (vs -7% y -2% ant.) y margen EBIT pre PPA y costes de I&D entre -4% y +1% (desde el rango +1% y +4% anterior). A largo plazo mantienen el objetivo de margen (8% / 10%) hacia el ejercicio fiscal 2024-2025.

Prioridades: (1) mantener la calificación crediticia en Investment Grade y (2) volver a poner en rentabilidad el negocio de Onshore. Las dificultades en Onshore, están retrasando la normalización de los márgenes y podrían dar lugar al tercer año consecutivo en pérdidas. A su vez, está teniendo un impacto en la posición financiera de la compañía, desde posiciones tradicionalmente de Caja Neta a una DFN de -1.097M€ (vs -207M€ al cierre de 2021). Aunque cuenta con líneas de crédito (3.166M€) y sin problemas de vencimientos, una posición financiera sólida es relevante para la mejor financiación de los proyectos de la Cartera. Están considerando la venta de los parques en el sur de Europa.

Mantenemos la recomendación de Vender. P. Obj: 17,1€/acc. (desde 19,20€/acc. ant.) tras revisar a la baja el margen EBIT ajustado 2022e al -1,7% (desde +2,5% ant.) y ligeramente 2023e al +6% (desde +6,5%). La búsqueda de rentabilidad sobre volumen en Onshore y los retrasos también nos ha llevado a revisar a la baja las expectativas Ventas (a partir de 2023 entre -3,0%-6,5%), aunque mantenemos las expectativas de recuperación de márgenes hacia el 8% en 2025e y las expectativas de un elevado crecimiento a largo plazo.