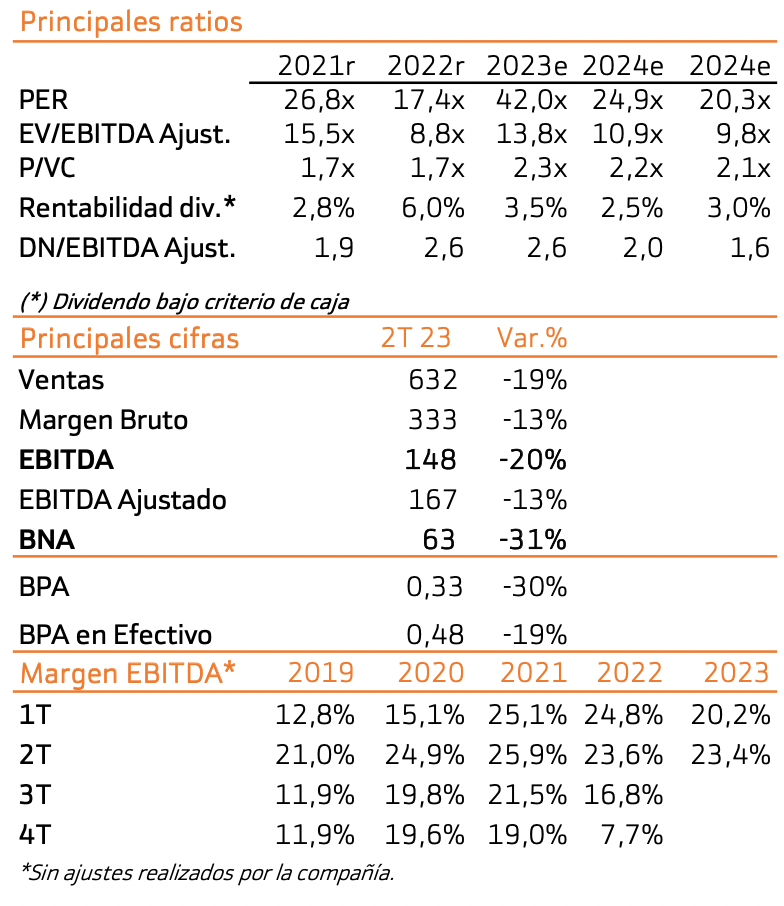

Bankinter | Los resultados 2T muestran el impacto de la fuerte caída en volúmenes. En consecuencia, las ventas retroceden un -19% a pesar de los incrementos de precio. La nota positiva viene por el lado de los márgenes. El margen bruto se recupera progresivamente y el Margen EBITDA se expande. Estos son claves de cara a la valoración.

Tras ver cierto grado de estabilización/mejora, elevamos nuestras previsiones de márgenes a largo plazo y reducimos la prima de riesgo exigida. En línea con lo publicado en el último informe, esto justifica una revisión al alza tanto de la recomendación (Neutral desde Vender) como del Precio Objetivo (19,5€/acc. desde 15,3€/acc.).

Nuestras estimaciones asumen una expansión de margen EBITDA ajustado desde 20,9% 2023e hasta 23,6% 2028e, que compara con una media en el periodo 2019-2022 de ~22%. Para obtener potencial debería de haber una expansión en márgenes superior a la estimada.