Morgan Stanley | La contracción de los márgenes brutos se ha acelerado en todas las regiones, debido en parte a un sólido contexto de oferta en combinación con un debilitamiento de la demanda, haciendo que el mercado de acero esté menos tirante. De hecho, el beneficio bruto por tonelada de HRC ha caído desde un máximo 902 dólares/t en abril hasta 345 dólares/t actualmente, lo que ha provocado que algunas acereras se vean obligadas a anunciar recortes en la producción.

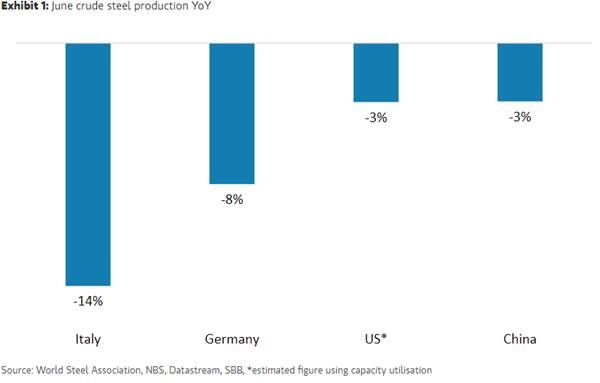

Adicionalmente, las acereras chinas están intensificando los trabajos de mantenimiento, ya que los márgenes nacionales han seguido cayendo en las últimas semanas. Por tanto, la producción de acero bruto comenzó a contraerse en junio en regiones clave (China, 3,3%YoY, USA 3,4%YoY, Alemania -8%YoY, Italia -14%YoY) y podría disminuir a lo largo del año si se mantiene la incertidumbre en torno a la demanda.

Esta dinámica es típica del ciclo de acero/mineral de hierro, donde la caída de los precios del acero provoca recortes de capacidad, que son necesarios para estabilizar los precios y (con el tiempo) desencadenar el próximo restock. Si bien todavía no vemos un punto de inflexión para la industria del acero, creemos que un bottom en márgenes no está demasiado lejos.

Vemos esto como un requisito necesario para el rerating de valores como ArcelorMittal (Overweight), que cotiza con múltiplos bajos.