Morgan Stanley | Hemos llevado a cabo una encuesta a nuestros analistas sectoriales para conocer sus estimaciones en relación a las expectativas del consenso para cada sector y para identificar donde tienen mayor convicción de cara a los resultados.

La encuesta apunta a un sólido 3Q, donde se espera que el 50% de los sectores batan expectativas vs 13% que se espera que se queden por detrás. Sin embargo, de cara al FY23, mis analistas ven un claro riesgo a la baja a las estimaciones del consenso para el 71% de los sectores siendo Bancos, Aseguradoras y Utilities los únicos donde ven riesgos al alza. Destaca que esta divergencia entre el 3Q y el año que viene nunca había sido tan amplia.

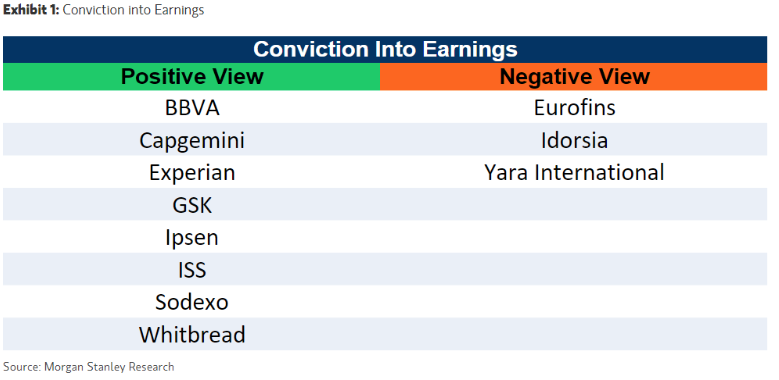

A nivel stock picking los valores donde mayor convicción tienen los analistas de cara a los resultados son:

- Positiva: BBVA (BBVA), Capgemini, Experian, GSK, Ipsen, ISS, Sodexo y Whitbread.

- Negativa: Eurofins, Idorsia y Yara Internacional.

En BBVA esperamos una batida en términos de NII (crecimiento CAGR 2021-24 de doble dígito) tanto en España como en México (entre las dos geografías representan el 90% de los beneficios). Adicionalmente, vemos upside al guidance de márgenes.

BBVA tiene una estructura de balance similar a la de Caixabank (top pick), beneficiándose de la sensibilidad a tipos, la cual esperamos que sea visible ya en el 3Q. Respecto a la estructura de capital, el actual 12.45% CET1 vs 12.7% en diciembre es un nivel aceptable, y esperamos que se mantenga estable, cayendo únicamente 3bps QoQ. Por tanto, con upside en NII y márgenes, una situación de capital estable, y todos los riesgos de Turquía ya puestos en precio, esperamos un buen comportamiento relativo del valor de cara a los resultados.