Christiaan Tuntono (Allianz GI) | “Creemos que la relajación de la Política “Cero Covid” de China, que ha sido más rápida de lo esperado, junto con las políticas industriales del gobierno, harán que en el primer semestre de 2023 se pueda esperar un rebote más fuerte de lo anticipado en las actividades económicas. Sobre una base estadística baja de 2022, el crecimiento probablemente se recuperará a su nivel potencial (4,5 – 5%) o superior en 2023, desde nuestro punto de vista”.

Claves para la semana:

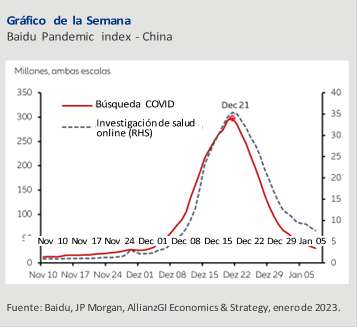

- El martes se publicarán los datos macro (producción industrial, ventas minoristas, crecimiento de inversión en activos fijos) de China de diciembre, donde el mercado prevé más desaceleración por el shock inicial del abandono de la Política “Cero Covid”. También conoceremos el Índice ZEW de la confianza económica de la Eurozona que probablemente se va a debilitar aún más a medida que la economía europea se ralentiza y avanza hacia una recesión. También se hará público el Índice Manufacturero Empire State de enero de EE.UU. y el mercado espera que el dato siga siendo flojo.

- Los datos macro de EE.UU. dominarán el calendario del miércoles y el jueves. El miércoles, el mercado espera un declive del 0,8% intermensual en el crecimiento de las ventas minoristas de diciembre. Se prevé que el crecimiento de la producción industrial de diciembre se desacelere al 0,2% intermensual, igual que el mes anterior. El mercado también espera que el crecimiento anual del índice de precios al productor en diciembre siga siendo sólido. Se espera que la utilización de capacidad descienda marginalmente al 79,5% en diciembre a medida que la economía se ralentiza aún más. Además, se calcula que el crecimiento de inventarios empresariales de noviembre repunte de forma marginal en un 0,4% intermensual desde el 0,3% anterior. También tendremos la última decisión de política monetaria del Banco de Japón y el mercado está anticipando que no habrá cambios en los tipos a corto plazo y el objetivo de rentabilidad del Bono a 10 años del Gobierno de Japón.

- El jueves tendremos los permisos de construcción de EE.UU. en diciembre y los inicios de viviendas en los que el mercado está esperando una desaceleración. También conoceremos la Perspectiva Empresarial de la Fed de Philadelphia y las peticiones iniciales y no iniciales de desempleo del mes de enero. El mercado prevé más debilidad en la perspectiva empresarial y un aumento de las peticiones de desempleo.

- El viernes concluirá con las ventas de viviendas de segunda mano de EE.UU. en las que el mercado espera que siga la desaceleración (-3,4% intermensual). También se conocerá la inflación del índice de precios al consumo (IPC) de Japón y la inflación del IPC subyacente de diciembre que será observada con atención para deducir la decisión de política monetaria del Banco de Japón.

Gráfico de la semana