Julian Marx (Flossbach von Storch) | Las medidas de apoyo a la política monetaria del Banco Central Europeo han ayudado en crisis anteriores, pero se acerca el día de pago.

Durante mucho tiempo, los programas de compra de los bancos centrales solo conocían una dirección: al alza. Solo con la extraordinaria evolución de la inflación el año pasado se puso fin bruscamente a esta política monetaria ultraexpansiva. Desde junio de 2022, la Reserva Federal estadounidense (Fed) ha vuelto a dejar que desaparezcan sus posiciones de valores, y el Banco Central Europeo (BCE) también tiene la intención de reinvertir solo una parte de los valores que vencen a partir de marzo de este año. Sin embargo, los bancos centrales arrastran consigo gigantescas montañas de valores. En el caso de la Fed, valores con un valor nominal de nada menos que 8,1 billones de dólares yacerán latentes en el balance del banco central a finales de 2022. Recientemente, el Eurosistema poseía valores con fines de política monetaria por un valor contable de casi cinco billones de euros.

Son sumas gigantescas. ¿Hasta qué punto podrían convertirse en una carga? Así, el valor de mercado de los bonos ha caído notablemente con las rentabilidades significativamente más elevadas del año pasado. Por ejemplo, los bonos del Estado alemán sufrieron pérdidas de precios de dos dígitos el año pasado. Pérdidas, que el Eurosistema aún no ha registrado. ¿Se enfrenta ahora el BCE a una factura muy cara?

Monopolio del banco central

Si el Eurosistema declarara sus valores a valor de mercado y se registraran las pérdidas de precios que sufrió el año pasado, probablemente tendría que amortizar cientos de miles de millones de euros. En cualquier caso, sería bastante más que los 115.000 millones de euros que el Eurosistema declaró en capital y reservas a finales de año. Así que habría utilizado todos los fondos propios de golpe. Es más, el BCE y los bancos centrales nacionales tendrían probablemente unos fondos propios significativamente negativos.

Para cualquier empresa de la economía libre, los fondos propios negativos pueden desembocar en la insolvencia. Pero los bancos centrales no deben preocuparse. Por un lado, el Eurosistema tiene «reservas ocultas». Solo las reservas de oro ascienden a casi 600.000 millones de euros. Y la enorme subida del precio del oro en las últimas décadas tampoco se tuvo en cuenta en los 115.000 millones de euros de capital propio del Eurosistema, sino que solo se refleja en la «partida de ajuste por revalorización». En este sentido, ya habría un colchón decente para las pérdidas de precios más recientes en este punto.

Aún más relevante es el hecho de que el BCE no puede sufrir en realidad ninguna escasez de liquidez, ya que puede hacer frente a sus obligaciones incluso en caso de fondos propios negativos. Porque, según el artículo 128 del Tratado de Funcionamiento de la Unión Europea, «el Banco Central Europeo tiene el derecho exclusivo de autorizar la emisión de billetes de banco en euros en la Unión». Así pues, el BCE tiene el monopolio de la emisión de billetes. De este modo, puede hacer frente a cualquier obligación de pago y no tiene por qué temer la falta de liquidez. Sin embargo, los fondos propios negativos no son deseables desde el punto de vista de la política monetaria. Después de todo, existe el peligro de que un banco central «sobreendeudado» pierda la confianza.

¿Se cancelará la importante inyección de liquidez para los países?

Para los países del euro, la noticia de que los bancos centrales nacionales del Eurosistema operarían con fondos propios negativos también tendría implicaciones negativas inmediatas. Esto se debe a que, según el BCE, la independencia (financiera) de la política monetaria exige que el Eurosistema solo transfiera beneficios si no hay pérdidas acumuladas previamente y, además, se han acumulado reservas «suficientes». Así pues, si el Eurosistema tuviera que operar con fondos propios negativos, algunos países del euro probablemente perderían miles de millones en ingresos. Por ejemplo, la Banca d’Italia distribuyó un total de 25.000 millones de euros al Estado italiano entre 2018 y 2021. El presupuesto federal alemán se quedó vacío en 2020 y 2021, pero también se ha beneficiado de las cuantiosas transferencias de beneficios del Bundesbank en este milenio. Entre 2000 y 2019, el Gobierno federal recibió casi 73.000 millones de euros en beneficios del Bundesbank.

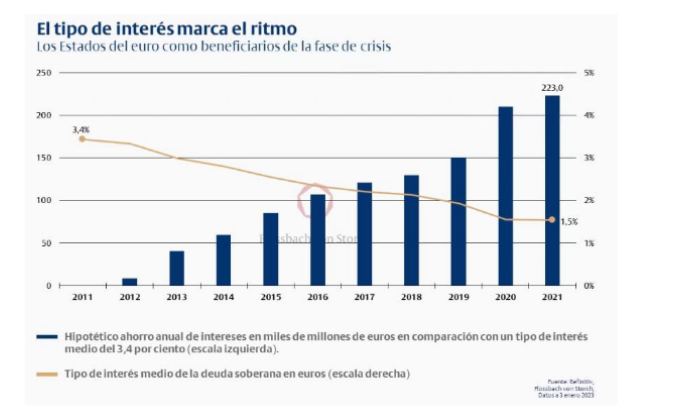

Pero incluso sin esta inyección anual de dinero, los países del euro seguirían siendo los principales beneficiarios de la anterior política monetaria flexible durante años. Esto se debe a que los beneficios de los bancos centrales que se han pagado históricamente son solo una pequeña gota en el océano comparados con el ahorro de intereses de los últimos y próximos años debido a la política monetaria, como muestra un ejemplo de cálculo: mientras que el tipo de interés medio de la deuda pública en euros seguía siendo del 3,4 % en 2011, se ha reducido hasta el 1,5 % en 2021. En el mismo periodo, la ratio de deuda de los países del euro pasó del 87,6 al 95,4 por ciento de su producto interior bruto.

Así, la política monetaria contribuyó significativamente al ahorro de tipos de interés, que fue de alrededor de 1,9 puntos porcentuales en 2021 en comparación con 2011. En relación con el importe total de 11,742 billones de euros de deuda pública en euros pendiente a finales de 2021, unos tipos de interés medios un 1,9 % más altos habrían causado unos costes adicionales de unos 223.000 millones, y eso en un solo año. Desde 2012, los «ahorros de intereses» creados de este modo han sumado 1,136 billones de euros (véase el gráfico siguiente).

¡La factura, por favor!

Así pues, incluso en un entorno de subida de las rentabilidades, es probable que los países del euro sigan siendo beneficiarios de la política monetaria pasada durante muchos años. Un bono del Estado alemán que vence en 2052, por ejemplo, e incurre en unos costes de interés anuales de exactamente el 0,0 por ciento seguirá complaciendo a los sucesores del actual ministro de Finanzas, Christian Lindner. Mientras tanto, la política monetaria puede seguir por el camino elegido de luchar contra la inflación sin tener en cuenta las pérdidas de precios sufridas el año pasado. Esto se debe a que el mandato del banco central no es maximizar los beneficios ni la capacidad de actuación del BCE se vería directamente afectada por fondos propios negativos. Más bien, desde el punto de vista de la política monetaria, no hay alternativa a las caídas de precios del año pasado. Al fin y al cabo, significan que los bancos centrales por fin se están tomando en serio su mandato de estabilidad de precios, incluso a costa de sus propios balances. La factura sería mucho más cara si el BCE se jugara la confianza en su capacidad de actuación y dejara que la inflación siguiera su curso.