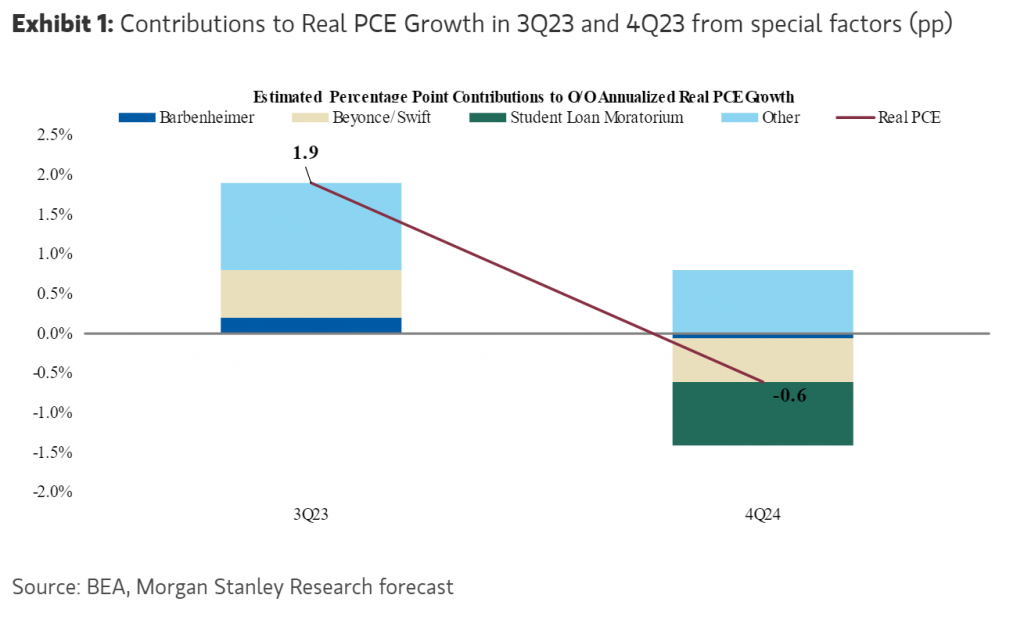

Morgan Stanley | Nuestra responsable macro de EEUU , Ellen Zentner, sitúa el crecimiento del PCE real del 3T en el 1,9% trimestral (anualizado), reflejando por tercer trimestre consecutivo un crecimiento sorprendentemente sólido (4,2% en el 1T, y 1,7% en el 2T). No obstante, reconoce que la fortaleza del 3T se debe a factores extraordinarios que no son sostenibles. En concreto destaca:

- la gira “The Eras” de Taylor Swift.

- el tour “Renaissance” de Beyoncé.

- el fenómeno Barbenheimer (el estreno de las películas de “Barbie” y “Oppenheimer

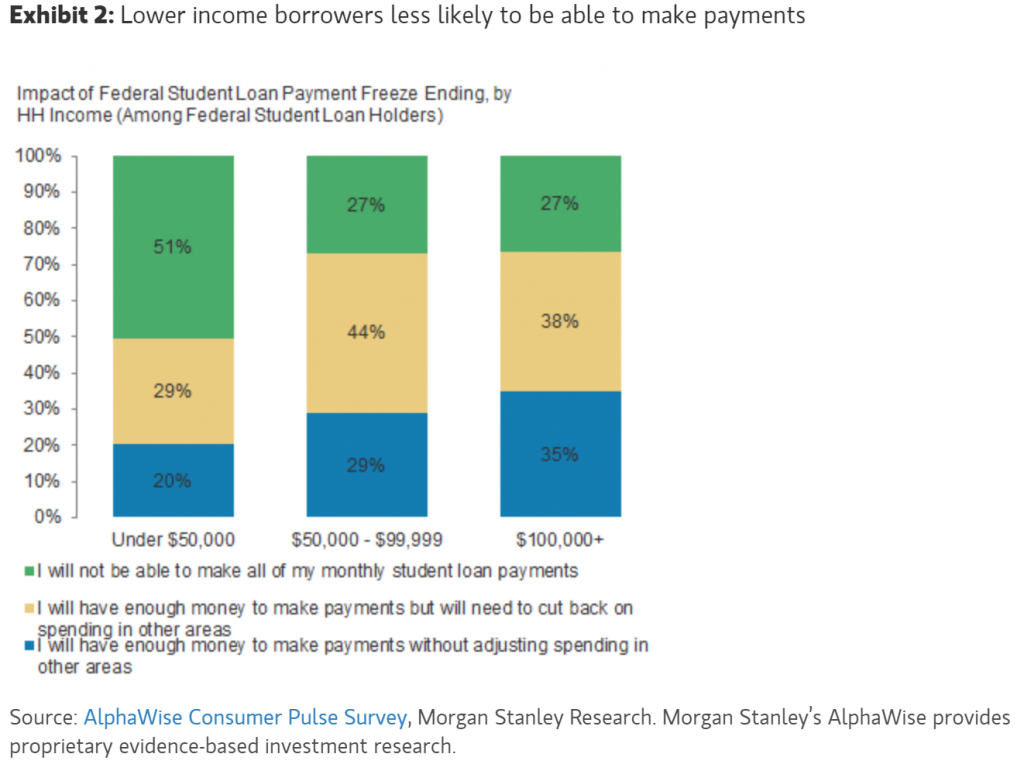

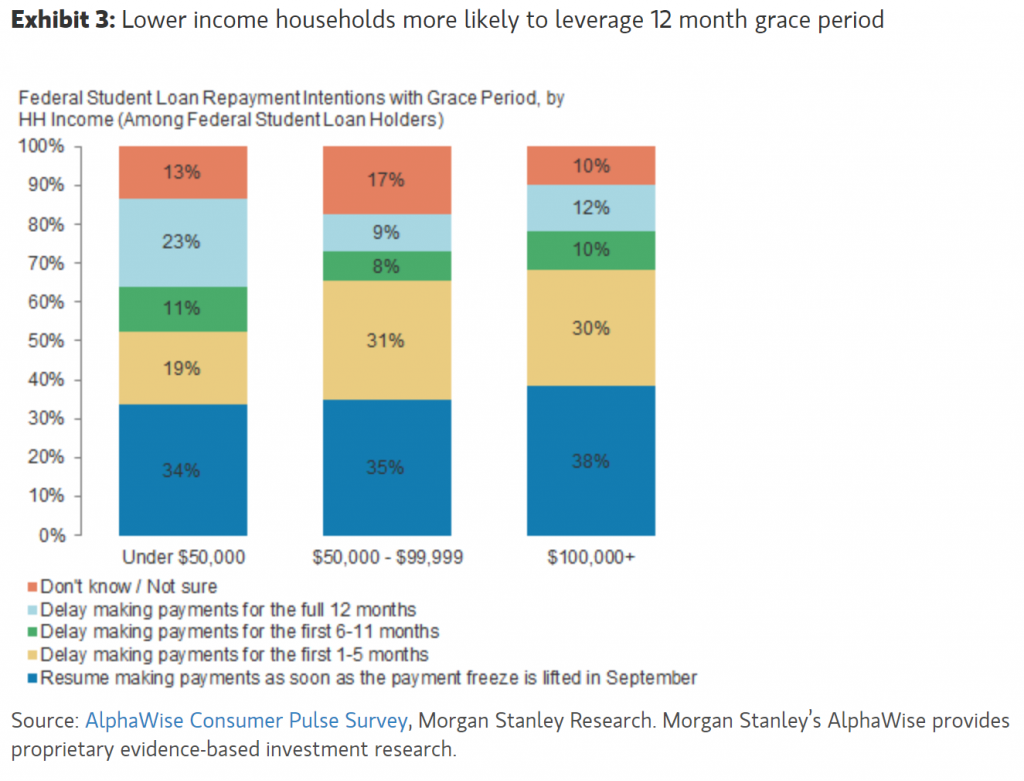

A esto hay que añadir el final de la moratoria en el pago de los préstamos al estudio como parte del acuerdo para levantar el techo de deuda => a partir del 1 de octubre se reanudará el pago de los intereses de deuda, afectando a 26,6 M de personas que acumulan un total de 1,1 Tr $ (= 41.000 $ por prestamista). Para tener una referencia, en 2019, el pago de intereses promedio de un préstamo de estudios fue de entre 200-300 $ al mes. Por tanto, si todos los consumidores con un préstamo aplazado empiezan a pagar esa cantidad al mes (equivalente a un total de entre 5,3-8 Bn $ mensuales o 64-96 Bn $ anuales), aumentaría el coste de la deuda de los hogares unos 30-50bps (del 9,6% en el 1T23 al 9,9-10,1% en el 4T23), lo que supone un 0,3-0,5% de la renta disponible. Es decir, la medida tendría un impacto negativo importante en el consumo, ya que los consumidores tendrán que reducir el nivel de gasto para incorporar de nuevos los costes de la deuda, aunque Ellen señala el periodo de gracia de 12 meses introducido por la Administración Biden como un claro factor mitigante. En neto espera un impacto de -0,8pp en el PCE real 4T23.

Ellen estima que estos tres eventos aporten 8,5 Bn al crecimiento del PIB americano en el 3T (cerca de 34 Bn$ en términos anualizados), lo que se traduce en una contribución de 0,7 pp al crecimiento del consumo (PCE) y de 0,6 pp al crecimiento del PIB del 3T. Sin embargo, estos eventos tocan a su fin en el 4T, y aunque el consumo pueda seguir teniendo algo de soporte de la venta de entradas de cine, Ellen estima que el final de éstos tendrá un impacto negativo de -0,6 pp en el consumo en el 4T23.

Sumando el final de la moratoria del pago de préstamos al estudio y del impulso proporcionado por las giras y la venta de entradas, Ellen anticipa un impacto negativo en el crecimiento del PCE real y del PIB real del 4T23 de -1.4 pp y -1.0 pp respectivamente, situando sus objetivos de crecimiento 4T23 en el -0,6% trimestral (anualizado) para el PCE real y del +0,1% para el PIB real.