Intermoney | La designación de Kevin Warsh como futuro presidente de la Reserva Federal suscita ciertas preguntas sobre cual será el rumbo que tome la nueva dirección del banco central. Las fuertes críticas que ha tenido que soportar el todavía gobernador Jerome Powell por parte del Ejecutivo estadounidense puede hacernos pensar que la nueva dirección será más complaciente con los deseos del gobierno. Sin embargo, la idea pasa más por un banco central que apueste por una mayor flexibilidad a la hora de tomar decisiones, buscando adelantarse a ciertos eventos y teniendo en el punto de mira el balance del banco con el fin de reducirlo y no generar desequilibrios de liquidez.

Ser la cabeza visible de la Reserva Federal siempre es un trabajo arduo y su complejidad ha aumentado en los años recientes. Los problemas derivados del tensionamiento en las cadenas de suministro tras la pandemia de COVID-19 que paralizó la actividad en las fábricas, los conflictos geopolíticos y las políticas fiscales expansivas generaron presiones inflacionistas que obligaron a la Fed a articular políticas monetarias ortodoxas no exentas de críticas sobre el actual presidente del banco central, Jerome Powell.

Desde que Donald Trump volvió a la Casa Blanca, una de sus prioridades ha sido la de presionar a la Reserva Federal de manera directa para que adoptase una mayor laxitud monetaria principalmente para aliviar la presión sobre la creciente deuda federal. Para ello, Trump ha designado a Kevin Warsh como sucesor de Powell, cuyo mandato finaliza en mayo, buscando una mayor afinidad y alineación con las necesidades del gobierno.

En teoría, la hoja de ruta de la Reserva Federal de Warsh sería la de adoptar una postura bastante más proactiva para la evaluación de los riesgos sobre la actividad e inflación otorgando menos peso a la información macroeconómica que ofrecen los datos. La fórmula del nuevo presidente de la Fed se basa en un escenario en el que los objetivos de crecimiento y precios deben descansar en un escenario de menores tipos de interés y un balance más descargado. Para Warsh la idea pasa por trabajar con un escenario económico donde, dentro de una relativa normalidad, las presiones inflacionistas son menores ya que el desarrollo de la Inteligencia Artificial repercute de manera positiva sobre la productividad y reduce los costes laborales unitarios.

El mayor peso de la IA en la actividad marca la viabilidad de un crecimiento no inflacionista más dinámico que sería más dificil de entender si nos basamos en los datos macroeconómicos convencionales. La tradicional combinación de inflación ocasionada por crecimientos respaldados por aumentos salariales contrasta con la idea que atesora Warsh respecto a una expansión económica basada en una política fiscal expansiva y un aumento de la liquidez. Es por eso que Warsh ve necesario reducir el balance para dinamizar el crecimiento.

A su entender, el aumento del balance tiene repercusiones alcistas sobre la inflación al impulsar el sistema financiero, pero sin dinamizar el crecimiento de la economía. Además, el balance se podría minorar de manera clara sin reducir la oferta de crédito para hogares y empresas. El sistema financiero no requeriría tanta liquidez si no tuviera que cubrir una amplia parte de las necesidades de financiación del gobierno para respaldar el aumento del déficit.

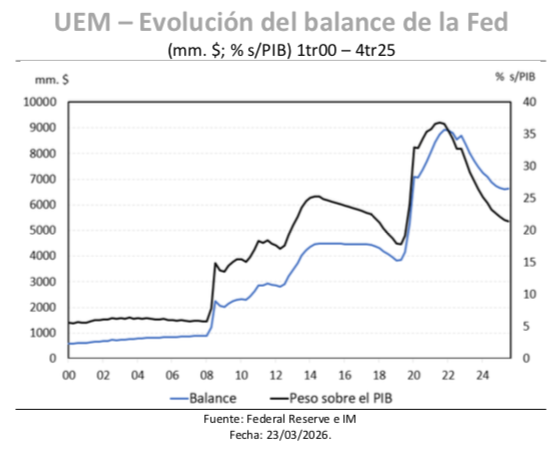

Actualmente la Reserva Federal es el mayor tenedor de deuda gubernamental, con 4,5 bill. $. En teoría, si la Fed quiere disminuir sus tenencias debe de ser sustituida por otra entidad y esto conllevaría un aumento de la oferta en el mercado, lo que elevaría los rendimientos y encarecería los préstamos del Tesoro, lo que no es muy del agrado del ejecutivo estadounidense. De ahí que Warsh busque tipos de interés menores, aunque las dudas estarán en cuanto margen para recortar tipos va a tener y si esto será del agrado del gobierno.