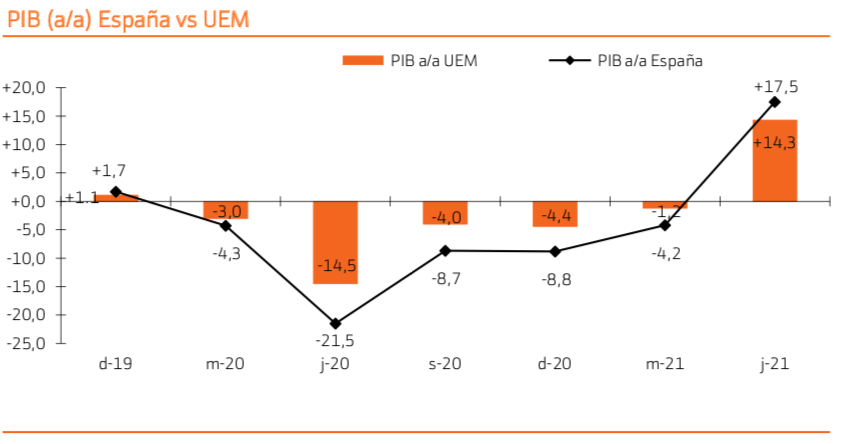

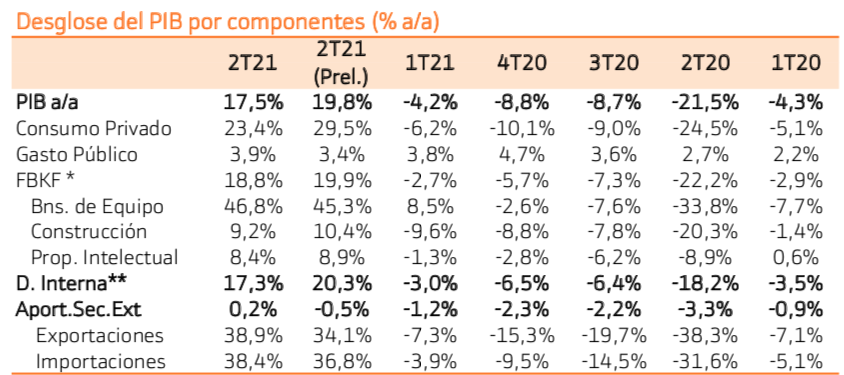

Bankinter | El PIB final 2T2021 de España sorprendió con una revisión a la baja +17,5% a/a (vs +19,8% preliminar), básicamente por una contribución algo inferior del Consumo Privado (+23,4% a/a vs +29,5% preliminar), que en cualquier caso sigue siendo el principal motor de la recuperación.

En términos trimestrales el 2T2021 mejora un +1,1% t/t (vs +2,8% preliminar) y sigue suponiendo un punto de inflexión vs -0,6% t/t en el 1T2021.

En nuestra opinión, el 2T2021: (1) sigue siendo un punto de inflexión, tras cinco trimestres de descensos interanuales; y (2) la Demanda Interna sigue siendo el principal impulsor de esta recuperación (con una contribución del 17,3% a/a), liderada por el Consumo Privado (que crece +23,4%, aunque algo menos de lo inicialmente anticipado +29,5%); (3) la contribución del Sector Exterior mejora +0,2% (vs -0,5% preliminar), pero no compensa a nivel agregado la revisión a la baja del crecimiento del Consumo Privado.

Por el lado de la Oferta, todos los sectores contribuyen a la recuperación, con el único descenso en Agricultura -6,7% a/a. La revisión a la baja se distribuye entre Servicios (+17,6% a/a, -2,5pp vs datos preliminar) e Industria (+23,7% a/a, -2pp vs datos preliminar). Construcción pasa a un +11,7% a/a (-0,7% vs dato preliminar).

En los próximos días revisaremos nuestras estimaciones (próximo Informe trimestral). Nuestro escenario central actual apunta a un entorno de recuperación a +6% 2021e, +5,8% 2022e y +1,9% 2023. Consideramos que los próximos trimestres continuarán apoyados por: (1) el avance en la vacunación (por encima del 75% de la población ya con la pauta completa); y (2) el inicio en la llegada de los fondos europeos del NGEU (el primer desembolso preliminar de 9.000M€ se produjo ya a mediados de agosto). Siguen existiendo incertidumbres; las principales, tras la mayor visibilidad en la vacunación, se centran en la moderación de los factores inflacionistas y el ritmo e impacto del uso de los fondos del NGEU.