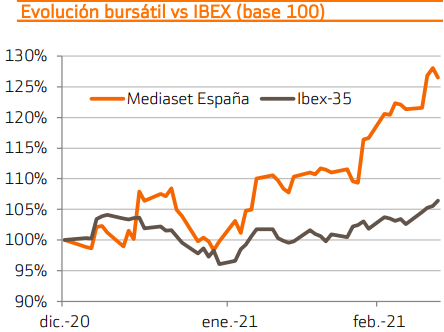

Bankinter | 2020 cierra mejor de lo estimado para la empresa de comunicación televisiva Mediaset (TL5) . Los ingresos por publicidad retroceden con fuerza, pero lo hacen menos que la media del mercado. Además, los otros ingresos (ventas de contenido, cine y suscripciones a Mitele Plus) continúan acelerando con fuerza. Los costes operativos siguen reduciéndose, impulsando los márgenes y el balance recupera su tradicional posición de caja neta positiva. Por todo ello, revisamos al alza nuestras estimaciones de crecimiento y nuestro precio objetivo avanza hasta 5,9€ desde 4,1€ anterior. El potencial desde los niveles actuales de cotización es +10% y nos lleva a mantener nuestra recomendación sobre el valor en Neutral.

Los resultados de 2020 superan las estimaciones del consenso. Principales claves:

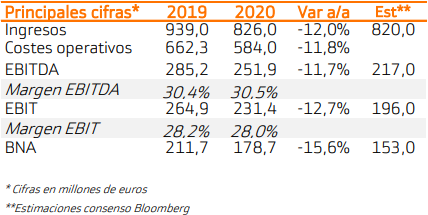

(I) Los ingresos brutos por publicidad caen de manera acusada, – 17,2% a/a. En cualquier caso lo hacen menos que la media del mercado. La caída de la inversión publicitaria en televisión alcanzó -18,4% en el acumulado de 2020, según datos de Infoadex.

Una vez más, la partida de “otros ingresos” (ventas de contenidos, el cine y las suscripciones a Mitele Plus) se comporta de manera extraordinaria. Avanzan +53% a/a y suaviza la caída de los ingresos totales del grupo (-11,6% a/a).

(ii) El apalancamiento operativo queda de nuevo reflejado en estas cifras. Los costes operativos vuelven a caer (-11,8%) con más fuerza que los ingresos y el margen Ebitda mejora ligeramente respecto al año pasado.

(iii) La Compañía sigue siendo líder en audiencia (cuota de 28,4% en total individuos total día vs. 26,3% Atresmedia) y consigue mantener inalterada su cuota en el mercado publicitario respecto a 2019 (en 43,2%).

(iv) Por el lado del balance, Mediaset consigue cerrar el ejercicio con caja neta positiva (vs. deuda neta de 30,2M€ a cierre de 2019).

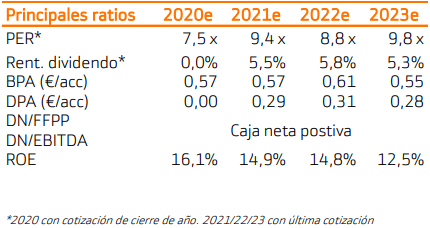

Tras estas cifras elevamos nuestras estimaciones de crecimiento futuro. Este año y el próximo la inversión publicitaria recuperará con fuerza gracias a la reactivación económica, que favorecerá una normalización en el gasto de los grandes anunciantes (compañías de autos, bancos o compañías de consumo discrecional). Nuestro precio objetivo avanza hasta 5,9€ desde 4,1€ anterior. El potencial desde los niveles actuales de cotización es +10%. Por tanto, mantenemos nuestra recomendación sobre el valor en Neutral.

A futuro seguimos apreciando una tendencia de debilitamiento en los ingresos por publicidad en medios tradicionales. Además, no consideramos sostenible de manera estructural la caída de los costes operativos de la Compañía. Finalmente, nos parece relevante el aumento del peso de los otros ingresos, pero conviene recordar que representan tan solo un 12,8% del total y, por tanto, su capacidad para amortiguar la caída del gasto publicitario es limitada.