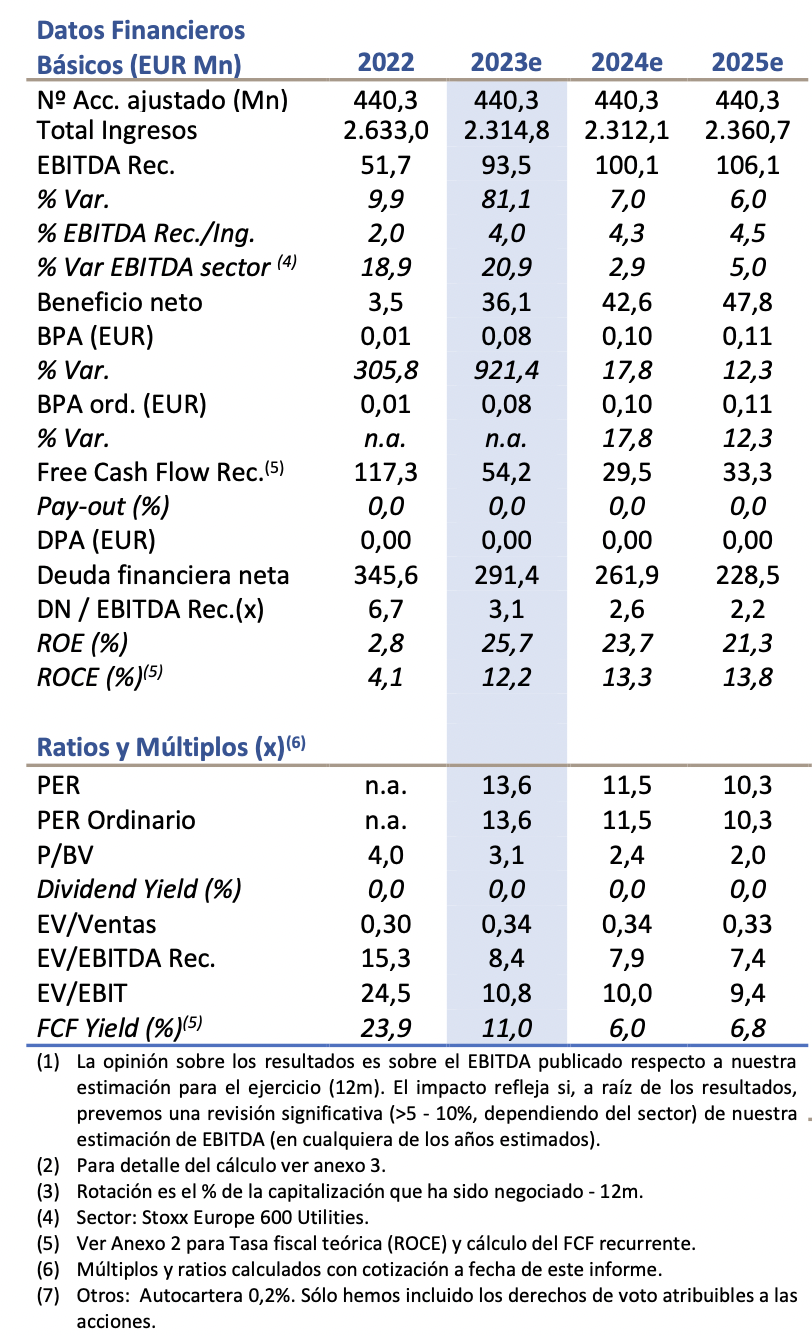

LightHouse | Los menores precios de la energía presionan a la baja (como se esperaba) los ingresos 9m23, que se han situado en EUR 1.788,1Mn (vs EUR 2.033,5Mn en 9m22). Además, continúa la caída de puntos de suministro (373 miles; -5,8% vs 9m22), por el foco en los clientes más rentables. La energía suministrada en los 9m23 ha alcanzado 10,1TWh (+3,1% vs 9m22). Tendremos que revisar ligeramente a la baja nuestras estimaciones en ingresos (-4,3% vs estimaciones anteriores).

Continúa la mejora del margen bruto hasta el 9,7% (EUR 173,8Mn; vs 5,1% y 8,7% en 9m22 y 1S23 respectivamente), gracias principalmente a la mejora de los resultados en Países Bajos y Hungría (focalizándose en el sector PYME y clientes más rentables). Lo que nos lleva a revisar nuestras estimaciones al alza.

Pese a la caída en ingresos, la mejora del negocio de comercialización empuja el EBITDA hasta situarse en EUR 77,4Mn 9m23 (Mg. EBITDA 4,3%; +2,6p.p. y +0,3p.p. vs 9m22 y 1S23 respectivamente).

La deuda neta a cierre del 9m23 alcanza EUR 272,4Mn (-39,1% y -21% vs 9m22 y cierre 2022; excluyendo NIIF 16). Que permite aspirar a un ratio DN/EBITDA 2024e por debajo de c.2,5x.

El buen momentum de resultados de ADX nos lleva a revisar nuestras estimaciones de EBITDA 2023e – 2025e al alza. Nuevas estimaciones 2023e de EBITDA de EUR 93,5Mn (+14,6% vs estimaciones anteriores). Unos números que hoy cotizan a 8,4x EV/EBITDA 2023e.

EN CONCLUSIÓN, MEJORA EN MÁRGENES (VISTA DESDE INICIOS DE AÑO). Y TODAVÍA CON RECORRIDO. Pese a la caída en ingresos, la mejora de los márgenes (por encima de nuestras estimaciones) nos lleva a revisar al alza nuestros números. Pensamos que esta mejora de márgenes aún tiene recorrido (Margen EBITDA 2019: 6,5%), gracias a que las principales palancas de mejora no han agotado su efecto (foco en clientes más rentables, principalmente en Hungría). Los resultados seguirán siendo un catalizador positivo. A pesar del rally de la acción YTD (+49% en términos absolutos) el FCF yield 2024e es del 6%. Nuestras estimaciones 2024e cotizan a un EV/EBITDA Rec. de 7,9x (vs c.10x de sus comparables).